Ein Immobilienkredit ist wohl eines der am schwersten zu vergleichende Finanzprodukt am österreichischen Markt. In einer exklusiven Studie haben wir die repräsentativsten Banken miteinander verglichen um herauszufinden, wie groß die Unterschiede wirklich sind und warum es so schwierig ist, Immobilienkredite zu vergleichen.

Warum ist es so schwer, Immobilienkredite zu vergleichen?

Im Gegensatz zu herkömmlichen Krediten für kleinere Geldmengen, ist ein Immobilienkredit kein Standardprodukt. Die Kondition, die Laufzeit und die gesamte Abwicklung unterscheiden sich sehr stark von Fall zu Fall. Grund dafür sind ganz verschiedene Anforderungen seitens der Kunden und Richtlinien der Banken, die auf ganz unterschiedliche Kennzahlen bei der Konditionsberechnung achten. Das ist es auch, was die großen Unterschiede in unserem Vergleich zeigt.

Während niedrige oder fehlende Eigenmittel für manche Banken ein absolutes Ausschlusskriterium sind, finanzieren andere Banken gerne auch Kunden ohne Eigenmittel, wenn andere Kriterien erfüllt sind.

Hinzu kommen auch sehr unterschiedliche Produkteigenschaften. Beispielsweise gibt es Anbieter die bis zu einem Alter von 115 Jahren finanzieren, wenn die Belehnung höchstens 80 % beträgt, andere Banken machen bei 75 Schluss.

Wer wissen will, bei welcher Bank er in seiner individuellen Situation am besten aufgehoben ist, sollte mit einem professionellen und ungebundenen Finanzierungspartner sprechen.

Das Finanzierungsbeispiel für den Vergleich

Für den Vergleich, der von der Realfinanz Baufinanzierungsberatung MPSZ GmbH durchgeführt wurde, hat man einen identischen Finanzierungsfall bei 7 verschiedenen Kreditgebern eingereicht um einen möglichst aussagekräftigen Schluss aus diesen Daten ziehen zu können. Diese Studie wird jährlich mit den neuesten Daten angereichert, das Ergebnis für 2017 können wir nun exklusiv präsentieren.

Der Immobilienkredit hat folgende Rahmenbedingungen:

- Familie mit 2 Kindern

- Einkommen gesamt monatlich € 2.800,- netto

- Finanzierungsbedarf € 200.000,-

- Grundstück bereits vorhanden, Wert € 40.000,-

- Keine KSV Probleme oder ähnliches

Eine sehr durchschnittliche Finanzierung also, die sich sehr gut für einen Vergleich heranziehen lässt.

Haushaltsbudget – Wie rechnen die Banken?

Das Haushaltsbudget ist eine der wichtigsten Kriterien für die Berechnung der Bonität eines Kunden und gleichzeitig für die Vergabe der Kondition.

Dazu werden alle Einkommen und alle Ausgaben (inklusive dem Immobilienkredit bei einem bestimmten Zinssatz) gegengerechnet. Daraus wird die in der Grafik ersichtliche monatliche Differenz gebildet. Das ist also die Summe, die laut Bank nach einer Finanzierung übrig bleibt um private Ausgaben zu tätigen.

Dabei hat jede Bank eigene Berechnungslogiken. Manche Banken rechnen beispielsweise nur ein Fahrzeug in das Budget, selbst wenn zwei vorhanden sind. Dahinter steckt die Annahme, dass in finanziellen Engpässen auf ein Auto reduziert werden kann.

Für jeden Posten gibt es fixe Vorgaben, die sich ebenfalls je nach Finanzierungsinstitut unterscheiden.

Es ergibt sich ein gewaltiger Unterschied von € 1.004,- im monatlichen Haushaltsbudget. Das bedeutet eine mögliche zusätzliche Finanzierungssumme von rund € 200.000,- für dieselbe Familie, die im schlechtesten Fall (- € 106,-) gar keinen Immobilienkredit von der angefragten Bank erhalten hätte.

Die Unterschiede ergeben sich aus der unterschiedlichen Berechnungslogik und den teils sehr unterschiedlichen, möglichen Laufzeiten.

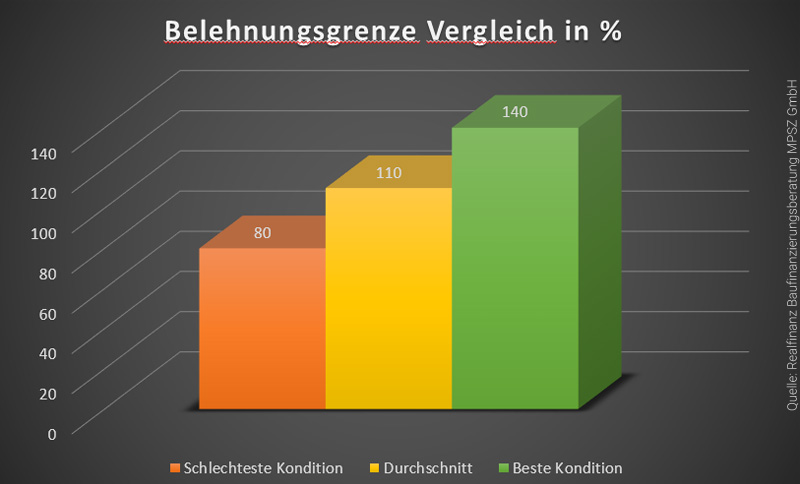

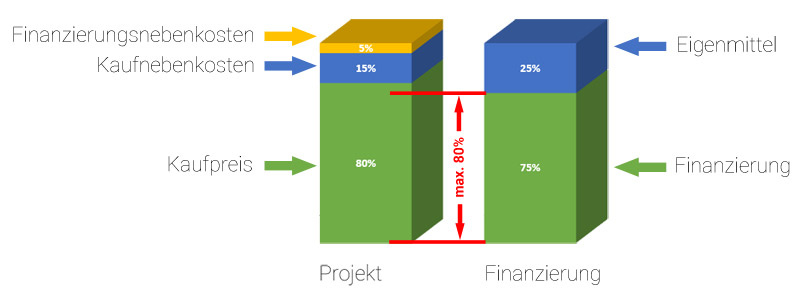

Belehnungsgrenze als wichtiger Faktor für die Finanzierungssumme

Die Belehnungsgrenze ist ausschlaggebend dafür, wie hoch der Immobilienkredit aufgenommen werden kann. Berechnet wird die Summe aller Ausgaben anteilig zu der Finanzierungssumme minus Eigenmitteln.

Werden beispielsweise 80 % als Belehnungsgrenze angesetzt, können höchstens 80 % der Summe aus Kaufpreis, Finanzierungsnebenkosten und Kaufnebenkosten finanziert werden, der Rest muss aus Eigenmitteln bezahlt werden.

Hier zeigt der Immobilienkredit Vergleich eine Differenz von 60 % vom strengsten bis zum flexibelsten Anbieter. Dieser würde in diesem Fall bis zu 140 % finanzieren. Damit könnte man den gesamten Immobilienkredit mitsamt der Nebenkosten ohne Eigenmittel finanzieren und einen eventuell schlechteren Verkehrswert der Liegenschaft auch locker wettmachen.

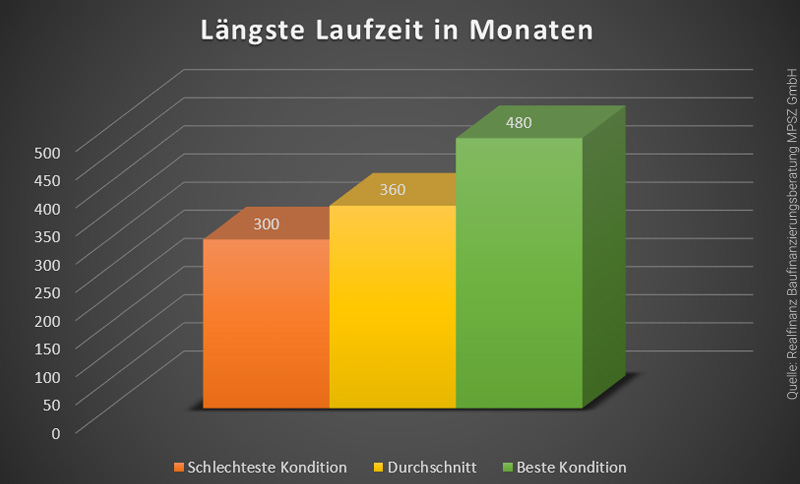

Die Laufzeit der Immobilienkredite

Gerade die Laufzeit ist ein wichtiger Faktor um sich ein flexibles Finanzierungskonzept zu schneidern. Es gibt viele Möglichkeiten eine sehr lange Laufzeit mit Ansparprodukten abzukürzen und sich so eine möglicht hohe Flexibilität und Sicherheit zu gewährleisten. Lange Laufzeiten bedeuten auch immer niedrige Raten.

Mit einem Unterschied von 180 Monaten, also sage und schreibe 15 Jahren, ist der Unterschied in der Laufzeit erheblich. Dies schlägt sich natürlich auch in der Rate nieder. Obwohl man kaum so lange an seinem Immobilienkredit rück zahlen sollte (Zinseszins Effekt), ist eine lange Laufzeit bei gleichzeitiger Möglichkeit der vorzeitigen Rückzahlung das sicherste und flexibelste Konzept.

Noch überraschender: Das Finanzierungsinstitut das aktuell die längste Rate anbietet, finanziert auch noch ohne Altersobergrenze!

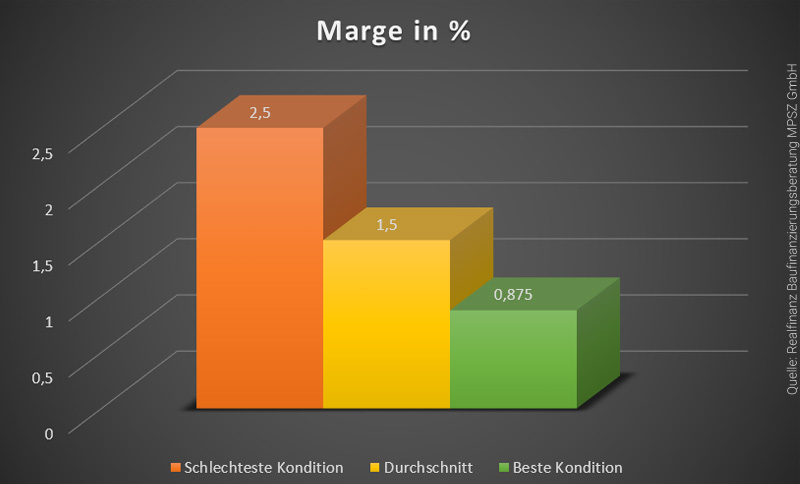

Top Marge oder mieses Angebot?

Die Marge ist der Anteil am Nominalzinssatz, den die Bank auf den Leitzinssatz (EURIBOR) aufschlägt. Also die Kondition, die man als Kunde am härtesten verhandeln sollte, da davon jedes Monat die Rate berechnet wird.

Im Vergleich zeigt sich eine Differenz von satten 1,625 %. Klingt zuerst nicht nach viel, bedeutet aber eine minimale Rate von € 667,- und eine maximale Rate von € 837,- bei einer Laufzeit von 30 Jahren. Hochgerechnet auf die Finanzierung sind das € 170,- im Monat Mehrkosten oder € 61.200,- auf die gesamte Laufzeit.

Vergleichen und verhandeln zahlt sich also aus!

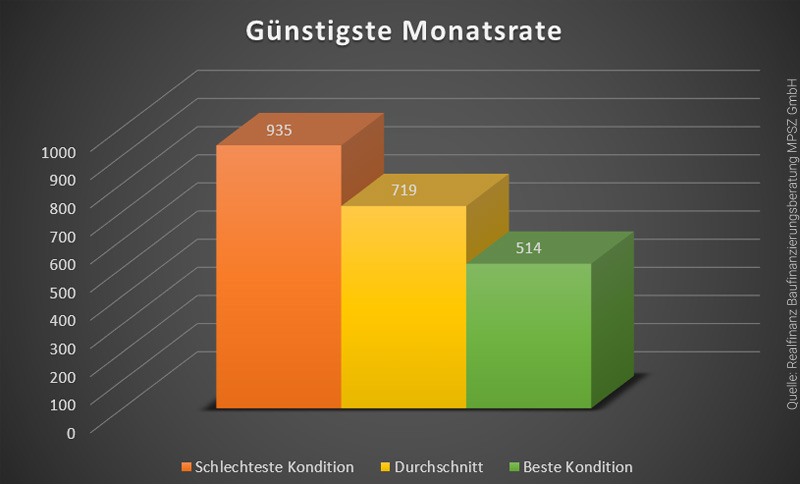

Die günstigste Monatsrate

Die Monatsrate ist das Ergebnis aus der verhandelten Marge und der längst möglichen Laufzeit. In diesem Vergleich wurde also das Angebot der Banken so aufeinander abgestimmt, dass die niedrigste monatliche Rate bei jeder Bank berechnet wurde.

Die günstigste monatliche Rate beläuft sich also auf € 514,-, was eine Differenz von € 421,- zur teuersten Rate mit € 935,- bedeutet. Wer auf eine sehr niedrige Rate angewiesen ist, kann also von einem guten Vergleich doppelt profitieren.

Wie funktioniert ein Immobilienkredit?

Für viele Menschen ist der Bau oder Kauf eines eigenen Hauses die Erfüllung eines großen Traums. Dennoch ist die größte Hürde dabei natürlich der finanzielle Aspekt, denn die meisten können sich eine Immobilie nicht einfach so leisten, da das Eigenkapital dafür nicht ausreicht.

In diesem Fall ist ein Immobilienkredit eine gute Lösung, denn er ermöglicht, das Haus in Raten abzubezahlen. So überfordert man das eigene Budget nicht und kann sich den Traum vom Eigenheim erfüllen. Dennoch ist es wichtig zu wissen, wie der Immobilienkredit eigentlich genau funktioniert – und was man dabei beachten muss.

Eine bankenungebundene Beratung ist daher besonders wichtig, um alle möglichen Varianten, die für das individuelle Projekt interessant sind, prüfen zu können.

Heutzutage gibt es viele Möglichkeiten, sich ein Haus zu finanzieren, allerdings sind nicht alle in jeder Situation zu empfehlen. Der Hauskredit bzw. Immobilienkredit ist dabei die gängigste Variante.

Im besten Fall verfügt man bereits über eine gewisse Menge an Eigenkapital. Je mehr Kapital man mitbringt, desto weniger Geld muss man sich von der Bank leihen und desto einfacher wird logischerweise auch die Rückzahlung des Immobilienkredits. Grundsätzlich sollte man ca. 20% des Kaufpreises anzahlen können, idealerweise noch mehr.

Mittlerweile gibt es jedoch auch Immobilienkredite, bei denen überhaupt kein Eigenkapital notwendig ist. Man sollte sich dabei allerdings bewusst sein, dass die Konditionen für die monatliche Rückzahlung deutlich höher sind, als bei einem entsprechenden Eigenmittelanteil. Wer die Möglichkeit hat, sollte also lieber noch etwas sparen und dann von günstigen Zinsen profitieren.

Bei der Kalkulation der Kosten für den Bau darf in keinem Fall vergessen werden, dass auch „Nebenkosten“ zusätzlich zum reinen Hausbau anfallen.

Dazu zählen beispielsweise:

- Notar

- Makler

- Eintragung ins Grundbuch

- Aufschließung des Grundstücks

Schnell kann dies mehrere tausend Euro ausmachen.

Auch was das monatliche Einkommen betrifft, sollte man absolut ehrlich zu sich sein und das Vorhaben wirklich nur dann umsetzen, wenn man sich sicher ist, sich finanziell alles ohne große Schwierigkeiten leisten zu können. Eine Fehlkalkulation kann fatale Folgen haben, daher muss man hier umso sorgfältiger vorgehen.

Besonders zu beachten ist dabei, dass die Rückzahlung des Kredits, sofern nicht anders vereinbart, aus zwei Zinssätzen besteht.

- Bankenaufschlag: Das ist der Anteil des Zinssatzes, den die Bank für die Abwicklung verrechnet.

- Leitzins: Dies ist der Zinssatz, zudem sich auch Banken untereinander Geld ausborgen. Bei Immobilienkrediten wird hier meist der EURIBOR herangezogen.

Der Leitzins ist höchst variabel und kann stark schwanken, während der Bankenaufschlag einmal bei Vertragsbeginn verhandelt wird.

Die richtige Rate wählen

Wichtig ist, die Rate in einer für einen selbst passenden Höhe zu wählen. Der Eigenkapitalanteil sollte auch nicht zu hoch gewählt werden, denn es können immer Kosten im Alltag auftreten, mit denen man nicht gerechnet hat – sei es die Reparatur des Autos oder auch eine teure medizinische Behandlung.

Wichtig ist, die Rate in einer für einen selbst passenden Höhe zu wählen. Der Eigenkapitalanteil sollte auch nicht zu hoch gewählt werden, denn es können immer Kosten im Alltag auftreten, mit denen man nicht gerechnet hat – sei es die Reparatur des Autos oder auch eine teure medizinische Behandlung.

Manchmal ist es aus diesem Grund lohnenswert, neben dem reinen Immobilienkredit auch einen weiteren Ratenkredit aufzunehmen. Am besten berät man sich hier zunächst mit einem ungebundenen Kreditberater.

Die richtige Rate für den Immobilienkredit, bedeutet vor allem, sich über die Laufzeit Gedanken zu machen. Je länger die Laufzeit desto niedriger die Rate. Viele neigen dazu, sich eine kürzere Laufzeit auszusuchen, damit man schneller mit dem Kredit fertig ist. Allerdings hat man dabei keine Möglichkeit, auf eine längere Laufzeit zu wechseln. Dies wäre eine komplette Umschuldung. Umgekehrt kann man aber bei der längst möglichen Laufzeit vorzeitige Rückzahlungen leisten und so gleich schnell fertig werden, als wenn man gleich die kürzere Laufzeit gewählt hätte.

Alternativen zum klassischen Immobilienkredit

Neben dem klassischen Immobilienkredit gibt es natürlich noch weitere Methoden, sich den Traum vom eigenen Haus zu erfüllen. Das ist beispielsweise ein Bauspardarlehen. Der Vorteil dabei ist, zumindest im Moment noch, die bereits inkludierte Zinsobergrenze. Diese sichert den Kredit nach oben hin bei 6% ab.

Somit gibt es neben dem Immobilienkredit der Hausbank, weitere Möglichkeiten der Immobilienkredite. Allerdings eignen sich nicht alle uneingeschränkt für jeden Bauherren. Hier muss immer auch die persönliche Lebenssituation berücksichtigt werden.

Wo finde ich den günstigsten Immobilienkredit?

Den preiswertesten Anbieter für einen Immobilienkredit zu finden, ist bei weitem keine einfache Aufgabe.

Für reguläre Ratenkredite oder Kleinkredite ist das Internet eine große Hilfe, denn mit einem kostenlosen Immobilienkreditvergleich lassen sich in wenigen Minuten mehrere Banken und Kreditinstitute mitsamt ihrer Konditionen gegenüberstellen. Dafür müssen lediglich einige relevante Daten in eine Suchmaschine eingegeben werden, wie zum Beispiel die Kreditlaufzeit, das vorhandene Kapital und die gewünschte Summe, die man sich von der Bank leihen möchte.

Für Immobilienkredite ist das schon schwieriger. Zu einem gründlichen Vergleich, muss man verschiedenste Banken persönlich besuchen. Der Bankenaufschlag wird stets von Finanzierung zu Finanzierung neu berechnet. Grundlage dafür ist vor allem die Bonität des Kunden, aber auch die Immobilie selbst. Eine Beratung und ein Kreditvergleich durch einen Profi ist daher unumgänglich.

Immobilienkredit – bis zu welchem Alter abschließbar?

Viele Menschen möchten auch im höheren Alter noch eine Immobilie kaufen und finanzieren. Dass dies nicht immer einfach ist, erklärt sich von selbst. Die wichtigsten Aspekte die es zu beachten gibt, finden Sie in diesem Artikel.

Immobilienkredite haben in der Regel eine Laufzeit von mehr als 20 Jahren, teilweise sogar 30 oder mehr Jahre. Kreditnehmer über 50 kommen dabei also für gewöhnlich in ein Alter, in dem sie auch in Pension gehen können. Da die Pensionen in Österreich in der Regel nicht mehr als 60-70% des Nettolohns ausmachen, gehen Banken zurecht von einem niedrigeren Einkommen aus. Wenn dieses in der Pension nicht mehr ausreicht, um das von der Bank berechnete Haushaltsbudget zu decken, kann einer Finanzierung nicht zugestimmt werden.

Immobilienkredite haben in der Regel eine Laufzeit von mehr als 20 Jahren, teilweise sogar 30 oder mehr Jahre. Kreditnehmer über 50 kommen dabei also für gewöhnlich in ein Alter, in dem sie auch in Pension gehen können. Da die Pensionen in Österreich in der Regel nicht mehr als 60-70% des Nettolohns ausmachen, gehen Banken zurecht von einem niedrigeren Einkommen aus. Wenn dieses in der Pension nicht mehr ausreicht, um das von der Bank berechnete Haushaltsbudget zu decken, kann einer Finanzierung nicht zugestimmt werden.

Ein weiterer Aspekt ist ebenfalls das zu erwartende Lebensalter. Dies spielt für die Bank aber eine zuerst untergeordnete Rolle, da bei Immobilienkrediten immer eine Ablebensversicherung bzw. Risikoversicherung abgeschlossen werden muss. Diese ist allerdings bei Antritt mit gehobenem Alter sehr teuer.

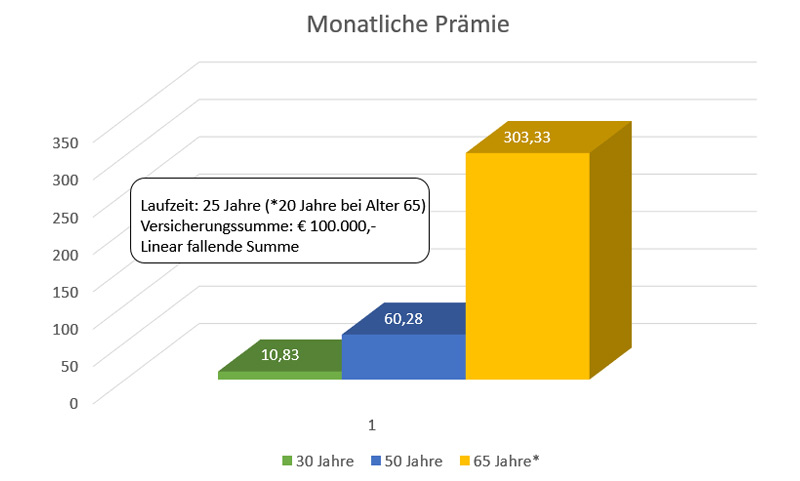

Dazu ein Rechenbeispiel:

Person A hat ein Alter von 30 Jahren, alle anderen Werte werden fiktiv angenommen und bei Person B ident ausgeführt.

Person B hat ein Alter von 50 Jahren.

Person C hat ein Alter von 65 Jahren

Die Versicherungssumme lautet auf € 100.000,- mit einer Laufzeit von 25 Jahren, Versicherungssumme fallend (so ist immer der aushaftende Kreditbetrag besichert, aber nicht mehr).

Wir sehen also, eine Lebensversicherung wird erheblich teurer, wenn man deutlich über 50 Jahre alt ist. Viele Versicherungen bieten dann auch nicht mehr die volle Laufzeit von 25 Jahren bzw. verrechnen empfindliche Aufpreise.

Für die Bank selbst spielt das Alter, so sich die Finanzierung im Haushaltsbudget rechnet, eine untergeordnete Rolle, da sie sich auf die (Ab-)Lebensversicherung verlassen kann. Ist diese ausgestellt, kommt die Bank auf jeden Fall auf ihre Kosten.

Finanzierung ohne Lebensversicherung

Es gibt aber auch immer wieder Banken, die auf eine Lebensversicherung verzichten, solange bestimmte Beleihungsgrenzen eingehalten werden.

Diese Beleihungsgrenzen errechnen sich aus den Gesamtkosten der Finanzierung, wovon der Eigenmittelanteil abgezogen wird. Einige Banken verzichten bei einer Grenze von ca. 20% auf eine Lebensversicherung. Sollte es tatsächlich zum Ableben des Kreditnehmers kommen, ist die Bank in der Lage ihre entstandenen Kosten durch den Verkauf der Immobilie abzudecken.

Nimmt man die gesamten Finanzierungskosten, also Kaufpreis plus Kaufnebenkosten (Makler, Grundstück, Vertragskosten, etc) plus Finanzierungsnebenkosten, dürfen davon nicht mehr als 80% finanziert werden, die restlichen Kosten müssen aus Eigenmitteln stammen. Ist man bereits in Besitz eines Grundstückes, zählt dies ebenfalls zu den Eigenmitteln und unterstützt so die Beleihungsgrenze.

Eine solche Finanzierungslösung ist allerdings nur dann anzuraten, wenn erblich alles geklärt ist. Ansonsten müssten die Erben in die Finanzierung einsteigen, wenn Sie das Haus behalten möchten. Dies gilt es daher vorab zu klären.

Welche Lösungen gibt es für Immobilienkredite im Alter?

Für Personen die Schwierigkeiten mit einer herkömmlichen Immobilienfinanzierung haben, sei es aufgrund der fehlenden Lebensversicherung oder eines Problems im Haushaltsbudget durch geringe Pensionen, gibt es noch weitere Möglichkeiten zu finanzieren.

Viele Kreditnehmer werden die Immobilie die sie finanzieren nach ihrem Ableben vererben. Daher kann es naheliegen, die Erben als Bürgen zur Finanzierung zu nehmen. Dadurch hat die finanzierende Bank die Sicherheit im Budget und kann eventuell sogar bessere Konditionen anbieten.

Eine weitere Möglichkeit ist das zusätzliche bereitstellen von Eigenmitteln. Viele ältere Personen haben (Er-)Lebensversicherungen, Bausparverträge, Aktien-Depots und andere Ersparnisse angehäuft, die bei der Finanzierung nicht ungenutzt bleiben sollten. Sei es als reine Sicherheit für Bank, aber auch als zusätzliche Eigenmittel in der Finanzierung.

Aufgrund der Komplexität und dem unüberschaubaren Markt, ist die Lebensversicherung sehr oft der Flaschenhals für ältere Menschen, die eine Immobilie finanzieren möchten. Daher kann sich hier der Weg zu einem kompetenten Vermögensberater schnell rentieren. Er hat die entsprechenden Kontakte und kann die besten Angebote schnell ausfindig machen.

Zinsen im Pensionsalter

Durch das geringere Einkommen in der Pension, spielt eine Absicherung des Zinssatzes eine wichtige Rolle für die Finanzierung eines Eigenheims. Während Berufstätige in der Regel jedes Jahr kollektivliche Gehaltserhöhungen erwarten dürfen, ist dies für Pensionisten eher die Ausnahme. Eine Absicherung vor steigenden Zinsen ist daher kaum zu umgehen.

Dazu gibt es grundlegend drei Möglichkeiten

- Absicherung mittels Zinscap

- Fixzinsvereinbarung des Immobilienkredites

- Bauspardarlehen mit Zinsobergrenze

Für Pensionisten ist ein Bauspardarlehen mit längerer Laufzeit eher schwierig. Die Bausparkassen sind hier relativ restriktiv, was sich aber durchaus von Fall zu Fall unterscheiden kann. Fixzinsvereinbarungen haben wie immer den Nachteil, auch bei niedrigen Zinsen mehr zu bezahlen. Bleibt für viele nur noch der Zinscap, dieser ist, je nach Kondition des Bankenkredites, eine günstige Möglichkeit, seine Finanzierung nach oben hin abzusichern.

Fazit:

Der große Immobilienkredit Vergleich zeigt deutlich, was man schon länger geahnt hat. Der durchschnittliche Kunde hat keine Möglichkeit, die Konditionen am freien Markt in angemessener Zeit selbst zu vergleichen. Die Banken in diesem Vergleich konnten nicht direkt genannt werden, weil keine Bank gerne ihre günstigste Kondition veröffentlicht. Viel mehr wiegt aber ohnehin die Tatsache, dass diese Konditionen der Banken ständig variieren. Neue Produkte kommen auf den Markt, alte verschwinden wieder. Die einzige Möglichkeit die Sicherheit zu haben, ein sehr gutes Angebot zu bekommen, ist der Weg zu einem seriösen und kompetenten Finanzierungspartner. Dieser kennt den Markt und die darauf befindlichen Produkte und kann in kürzester Zeit bei den richtigen Banken anfragen.