Jahrelang galt die Faustregel, dass der Käufer eines Hauses ein Eigenkapital zwischen 20 und 30 Prozent benötigt. Heute sieht die Sache anders aus – der Hauskauf ohne Eigenkapital wird eine immer beliebtere Variante. Was in den Vereinigten Staaten oder in Großbritannien bereits seit Jahren und Jahrzehnten angeboten wird, ist in Mitteleuropa erst seit geraumer Zeit möglich.

Doch welche Vor- und Nachteile muss der Käufer berücksichtigen? Gibt es mitunter andere Konditionen, wenn das Haus zur Gänze fremdfinanziert wird oder reichen der Bank spezielle Sicherheiten, damit ein Kreditvertrag zustande kommt?

Hauskauf Finanzierung – Ein Blick auf die Entwicklung

Es sind die sehr günstigen Bauzinsen, die immer höher werdenden Mieten und auch die jährlich steigenden Immobilienpreise, welche viele Menschen dahingehend beschäftigen, nicht doch den Schritt zu wagen und alles für einen Hauskauf in die Wege zu leiten. Schlussendlich sind viele Experten der Meinung, dass eine Immobilie auch noch in ferner Zukunft eine stabile Wertanlage darstellt.

Während der Hauskauf noch vor einigen Jahren immer wieder am Geld gescheitert ist, da die notwendigen Eigenmittel gefehlt haben, stellt dieser Umstand heutzutage kein tatsächliches Problem mehr dar. Die Faustregel, dass ein Eigenkapital von mindestens 20 Prozent zur Verfügung stehen sollte, damit überhaupt eine Baufinanzierung möglich sei, ist veraltet. Heutzutage spricht man von der Vollfinanzierung. In Großbritannien und den USA eine gängige Methode; in Mitteleuropa seit Jahren ein zu beobachtender Trend.

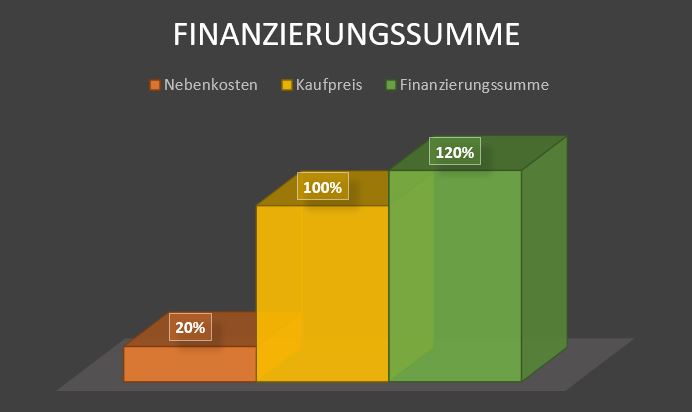

Die Idee hinter der Vollfinanzierung ist jene, dass geldgebende Instituten die gesamte Summe dem Käufer zur Verfügung stellen, welcher diese dann – im Rahmen von monatlichen Raten – über einen bestimmten Zeitraum zurückzahlen muss. Im Regelfall gewähren die Banken eine Kreditsumme von 120 Prozent des angeführten Kaufpreises. Die 120 Prozent entstehen auf Grund der Tatsache, dass auch die Nebenkosten des Hauskaufs (etwaige Gebühren für den Notar, Provision für den Makler oder auch die Grunderwerbssteuer) getilgt werden müssen.

Die Vorteile

Der Käufer genießt durch die Gesamtfinanzierung den Vorteil, dass er das angestrebte Wohneigentum sofort nutzen kann. Er muss nicht Jahre warten, bis sein Erspartes ausreicht, um die Faustregel der 20 Prozent zu erfüllen.

Wer sich zudem in der heutigen Zeit für einen Kredit entscheidet, genießt in weiterer Folge auch sehr niedrige Zinsen. Vor allem in einer Zeit, in der Niedrigzinsen den Kreditmarkt beherrschen, sollte man keineswegs mehrere Jahre warten, bis endlich das notwendige Ersparte zur Verfügung steht. Man muss kein Experte sein um zu wissen, dass auch die Zinsen irgendwann wieder steigen werden.

Wer zudem den Immobilienmarkt beobachtet weiß, dass auch die Preise immer höher werden. Möchte man tatsächlich in eine Immobilie investieren, sollte man sich daher relativ schnell entscheiden und auch eine komplette Finanzierung des geldgebenden Instituts ins Auge fassen.

Die Nachteile

Doch auch wenn die Gesamtfinanzierung – auf den ersten Blick – verlockend erscheint, warnen Experten immer wieder vor den möglichen Risiken. Fakt ist – der Käufer muss sich sehr wohl bewusst sein, dass eine Gesamtfinanzierung auch Schattenseiten mit sich bringt.

Nicht jeder potentielle Käufer, der kein Kapital zur Verfügung hat und ein Haus – im Rahmen einer Vollfinanzierung – kaufen möchte, wird auch einen dementsprechenden Kredit bekommen. Da es keine Eigenmittel gibt, müssen andere Faktoren herangezogen werden.

Die geldgebenden Institute benötigen nicht nur den Nachweis einer soliden Finanzsituation, sondern auch Sicherheiten. Geld gibt es nur dann, wenn die Bank sicher ist, dass der potentielle Kreditnehmer auch in ferner Zukunft problemlos seine monatlichen Raten zurückbezahlen kann.

Die Vor- und Nachteile im Überblick

- + Keine Eigenmittel erforderlich

- + Kein jahrelanges Ansparen notwendig

- + Sofortige Finanzierung der gesamten anfallenden Kosten

- – Grundvoraussetzung: Sicherheiten und solide Finanzsituation

- – im Regelfall höhere Zinsen bzw. eine höhere Kreditrate oder auch längere Tilgungsdauer

Die Gefahren und Risiken

Steht dem Käufer kein Eigenkapital zur Verfügung und lässt er sich den Kaufpreis zu 120 Prozent finanzieren, besteht natürlich das Risiko, dass anfallende Kosten und Reparaturen, die im Laufe der Zeit zu tätigen sind, nicht problemlos bezahlt werden können.

Wer kein Erspartes hat und mitunter knapp kalkuliert, damit der Kredit zurückbezahlt werden kann, wird mitunter – bei unvorhergesehenen Ereignissen – vor dem Problem stehen, die offenen Rechnungen zu bezahlen.

In vielen Fällen müssen Kreditnehmer, die sich für eine Vollfinanzierung entscheiden, relativ hohe monatliche Kreditraten bezahlen.

Natürlich gibt es auch die Möglichkeit, dass das Ersparte zwar vorhanden ist, der potentielle Kreditnehmer sich das Objekt aber dennoch zu 120 Prozent fördern lässt. Dies deshalb, da der Käufer nicht das gesamte Geld in das Haus investiert und so – für den Fall unvorhergesehener Ereignisse – auf sein Guthaben zurückgreifen kann.

Der Vergleich

Banken, die eine Komplettfinanzierung anbieten, lassen sich diese auch dahingehend bezahlen. Im Regelfall werden andere Konditionen angeboten, wenn der potentielle Kreditnehmer kein Eigenkapital vorweisen kann und eine Baufinanzierung zur Gänze wünscht.

Aus diesem Grund ist es ratsam, dass nicht das erstbeste Angebot angenommen wird, sondern dass die Kreditnehmer dahingehend auch Vergleiche anstellen, welches geldgebende Institut tatsächlich den günstigsten Kredit anbietet.

Beim Vergleich ist jedoch darauf zu achten, dass nicht nur der Zinssatz oder die monatlichen Rückzahlungen im Vordergrund stehen, sondern primär die Gesamtkosten, die am Ende der Laufzeit anfallen. In jenen Gesamtkosten sind etwaige Kosten und Gebühren enthalten, die im Rahmen der Finanzierung anfallen (Bearbeitungskosten, Kontoführungsgebühren, etc.).

Welche Faktoren sind entscheidend?

- Gesamtbelastung – wie hoch ist die gesamte Kreditlast am Ende der Laufzeit?

- Wie hoch ist der Zinssatz bzw. gibt es Aufschläge, wenn kein Erspartes investiert wird?

- Wie hoch sind die monatlichen Rückzahlungen?

- Gibt es etwaige Sondertilgungen?

Die Zinsen sind so niedrig wie nie – für Häuslebauer und Wohnungskäufer eine gute Chance, einen Hypothekarkredit mit attraktiven Zinssatz für zehn oder fünfzehn Jahre zu ergattern. Doch was tun, wenn noch kein Eigenkapital vorhanden ist? Spätestens wenn die Konjunktur wieder anzieht, ziehen auch die Zinsen an. Sollte man also die Phase nutzen und eine Vollfinanzierung anstreben?

Für wen sich die Vollfinanzierung eignet

- für Personen mit einem guten und gesicherten Einkommen, etwa Beamte oder Lehrer. Selbständige und Freiberufler sollten davon absehen, da Ihr Einkommen von Jahr zu Jahr variieren kann.

- für alle, die ohne große Probleme eine Kreditrate mit hoher Tilgung, also 3 % oder mehr im Jahr stemmen können

- für Gutbetuchte, deren Anlage-Vermögen mehr abwirft, als der Kredit kostet

- für Käufer einer hochwertigen Immobilie in ausgezeichneter Lage

Experten raten eigentlich dazu, mindestens 20 % des Kaufpreises und alle Nebenkosten des Kaufs – diese werden in der Regel mit weiteren 9 – 12 % des Kaufpreises veranschlagt – als Eigenkapital einzubringen. Dies gilt für Personen mit durchschnittlichem Einkommen. Paradoxerweise eignet sich die Vollfinanzierung vor allem für Personen mit ausgezeichneter Bonität. Auch Banken prüfen die Bonität ihrer Kreditnehmer. Selbständige und Freiberufler haben kaum einen Chance auf eine Baufinanzierung mit 100 % Beleihung – sie müssen das Eigenheim mit Eigenkapital finanzieren.

Nebenkosten sollten durch Eigenkapital finanziert werden

Doch einige Institute bieten auch eine 100 % Finanzierung oder gar eine 110 % Finanzierung, die auch die Nebenkosten abdecken. Davon raten Finanzexperten allerdings klar ab: Wenn schon Immobilienkauf ohne Eigenkapital, dann sollten zumindest die Nebenkosten für das Haus selbst gestemmt werden können.

Je weniger Eigenkapital, umso teurer der Kredit

Kreditgeber sind sich natürlich im Klaren darüber, dass eine Vollfinanzierung ein höheres Risiko für einen Kreditausfall birgt. Dieses Risiko lassen sie sich bezahlen: Je weniger Eigenkapital ein Kreditnehmer mitbringt, je strenger die Bonitätsprüfung und umso höher die Zinsen. Geprüft wird übrigens nicht nur der Kreditnehmer, sondern auch die Immobilie. Eine 100 %-Finanzierung gibt es nur, wenn das Objekt seinen Preis auch Wert ist.

Nichts desto trotz gibt es derzeit auch für einen Kredit mit 90 % -Beleihung Top-Zinssätze von unter 2 %.

Tipp: Zwischen einer 90 % und einer 100 % Finanzierung können um die 1,00 % an Zinsunterschieden liegen. Dieses Prozent summiert sich bei 15 Jahren Laufzeit rasch zu einer fünfstelligen Summe. Es lohnt sich also meistens, erst mindestens 10 % des Kaufpreises anzusparen.

Tipp: Oftmals ist es sinnvoller eine Immobilie mit einem niedrigeren Kaufpreis ins Auge zu fassen und dafür einen größeren Anteil an Eigenkapital einbringen zu können, um so die Kosten zu senken (auch durch einen attraktiveren Zinssatz).

Der Grenzzinssatz als Vergleichswert

Die Berechnung des Grenzzinssatzes hilft zu erkennen, ob es sich lohnt, vorhandene Kapitalanlagen aufzulösen und für die Immobilienfinanzierung zu nutzen. Ein Beispiel von „Stiftung Warentest“ um den Grenzzinssatz zu veranschaulichen: Ein Objekt kostet 200.000 Euro. Die Immobilie soll mit einem Darlehen mit 15-jähriger Zinsbindung und 2 % Tilgung finanziert werden. Der Kreditnehmer benötigt, so eine erste Rechnung, 165.000 Euro. Die Bank bietet einen effektiven Zinssatz 3,51 % für diese Summe. Für eine Summe von 160.000 Euro sinkt der Zinssatz auf 3,30 %. Der höhere Kreditanteil von 5.000 Euro kostet dem Kunden einen effektiven Zinssatz von 10,64 %. Da keine andere Geldanlage so viel an Zinsen bringt, würde es sich lohnen, eine Kapitalanlage aufzulösen, um so den günstigeren Zinssatz zu erhalten. Rechner im Netz oder ungebundene Kreditvermittler helfen, den Grenzzinssatz zu berechnen.

Tipp: Es ist sinnvoller, alle Sparstrümpfe zu leeren und in den Immobilienkauf zu stecken, um attraktive Konditionen zu erhalten. Ein bis zwei Monatsgehälter sollten allerdings für Notfälle aufgespart werden. Tipp: Sie erhalten unerwartet Geld, etwa aus einer Erbschaft? Nutzen Sie das Extra-Kapital für Sondertilgungen – außer sie erwirtschaften durch geschickte Geldanlage mehr Rendite.

Anbieter einer Vollfinanzierung

Gerade bei der Vollfinanzierung gibt es zwischen den einzelnen Anbietern hohe Zinsunterschiede. Hier gilt: Vergleichen, vergleichen, vergleichen! Holen Sie sich möglichst viele Kreditangebote. Kreditrechner im Netz, etwa optifin.at, bieten einen ersten Überblick. Oftmals lohnt sich auch der Gang zum Kreditvermittler, der aufgrund seiner Kontakte günstige Angebote machen kann.

Der Königsweg zur erfolgreichen Finanzierung: Vergleichen!

Der Experte prüft unterschiedliche Angebote und begleitet Kunden von Beginn bis zur Unterzeichnung des Kreditvertrages. Laut einem Vergleich von Finanztest aus dem Jahr 2015 gab es bei denselben Voraussetzungen (Bonität, Darlehenssumme, Laufzeit etc.) ein Preisunterschied von 40.000 Euro zwischen dem günstigsten und dem teuersten Angebot.

Tipps für die 100%-Finanzierung

- Vergleichen Sie den effektiven Zinssatz

- Vergleichen Sie die einmaligen Gebühren (etwa Schätzgebühren, Bereitstellungsgebühren, Bearbeitungsgebühren)

- Vergleichen Sie die laufenden Spesen (etwa Kontoführungsgebühren)

- Achten Sie in Niedrigzinsphasen auf eine möglichst lange Zinsfestschreibung, idealerweise 20 oder mehr Jahre

Hausfinanzierung ohne Eigenkapital – Chance oder Risiko?

Die aktuelle Niedrigzinsphase macht Lust aufs Eigenheim: Bei Zinsen um die 1,5 % denken selbst jene über die eigene Immobilie nach, die noch kein Eigenkapital angespart haben. Und tatsächlich bieten Banken und Kreditvermittler auch Darlehen an, die ganz ohne Eigenkapital auskommen. Einige wenige finanzieren gar nicht nur den Kaufpreis zu 100 %, sondern auch noch die Nebenkosten – also etwa 110 %.

Mehr Risiko für die Bank, höhere Zinsen für den Kunden

Klingt gut? Ja, aber: Eine solche Finanzierung ist für jede Bank ein Risiko. Und für das erhöhte Risiko müssen Kreditnehmer, die ein Haus kaufen oder bauen wollen, tief in die Tasche greifen. Bei einer Vollfinanzierung bezahlen sie im Schnitt etwa 0,50 bis 1,00 % mehr an Zinsen, als bei einem Kredit mit einer 80 %-Beleihung. Das hört sich im ersten Moment vielleicht gar nicht so viel an, über 15 oder 20 Jahre hinweg kommt hier eine mittlere fünfstellige Summe zusammen. Bei einem Kredit von 200.000 Euro und zehn Jahren Zinsbindung summieren sich 0,50 % mehr an Zinsen zu insgesamt 10.000 Euro.

Die Anschlussfinanzierung: Am Ende wird’s teuer

Besonders teuer wird es, wenn die Zinsbindung nach 15 Jahren ausläuft und ein Anschlusskredit für den Hausbau bzw. den Hauskauf her muss, möglicherweise genau dann, wenn die Zinsen wieder hoch sind. Kommen dann außerordentliche Kosten hinzu, sind die Raten oft nicht mehr zu stemmen.

Voraussetzungen für die Hausfinanzierung ohne Eigenkapital

- sehr gute Bonität

- regelmäßiges und hohes Einkommen

- wertige Immobilie bzw. Objekt in ausgezeichneter Lage

Ist also grundsätzlich von der Baufinanzierung ohne Eigenkapital abzuraten? Nicht unbedingt. Wer über sehr gute Bonität verfügt, kann tatsächlich günstiger mit einer 100% -Finanzierung wegkommen. Etwa dann, wenn das sonstige Vermögen in renditestarken Anlageformen steckt. Dann produziert das eigene Vermögen unter Umständen so viel Geld, dass eine Baufinanzierung über einen Kredit – vor allem in der aktuellen Niedrigzinsphase – günstiger ist. Die Hausfinanzierung ohne Eigenkapital eignet sich für eine weitere Bevölkerungsgruppe – junge Beamte, die in den kommenden Jahren und Jahrzehnten einen sicheren Job mit hohem Einkommen haben und die auch im Krankheitsfall optimal abgesichert sind.

Eine Finanzierung ohne Eigenkapital hängt nicht nur vom Kreditnehmer, sondern auch vom Objekt ab. Kreditinstitute finanzieren nur jene Immobilien zu 100 %, die hochwertig sind und sich durch sehr gute Bauqualität und eine ausgezeichnete Lage auszeichnen.

Baufinanzierung ohne Eigenkapital ist zu empfehlen…

- Für sehr Vermögende, die durchaus Eigenkapital hätten, aber dieses aus steuerlichen Gründen nicht für die Finanzierung nutzen oder weil andere Anlageformen sehr viel mehr abwerfen

- Für junge Beamte und junge Menschen mit hohem und abgesichertem Einkommen

Baufinanzierung für den Normalbürger: Besser erst sparen, dann leihen

Für all jene, die nicht in die oben genannten Kategorien fallen, also der Großteil der Bevölkerung, ist der umgekehrte Weg empfehlenswert: Erst sparen, dann leihen, dann Haus kaufen. Insgesamt kommt der Hypothekarkredit dann einfach günstiger.

Als Faustregel gilt: Rund 20 % Eigenkapital plus die Kaufnebenkosten (10 % des Kaufpreises) sollten bereits angespart sein. Bei einem Haus mit einem Kaufpreis von 250.000 Euro bedeutet dies: 50.000 Euro plus 25.000 Euro für die Nebenkosten sollten idealerweise bereits auf der hohen Kante liegen.

Die passende Finanzierung mit oder ohne Eigenkapital finden

Ob nun mit oder ohne Eigenkapital – wer die passende Finanzierung sucht, steht oft einer verwirrenden Fülle von Angeboten gegenüber. Die Hausbank, die Bausparkasse oder die Versicherung, alle bieten Finanzierungsmöglichkeiten. Im Grunde sind es aber stets ähnlich strukturierte Finanzprodukte die verkauft werden. Übliche Finanzierungsformen sind:

- Hypothekarkredit mit variablen oder festen Zinsen

- Bauspardarlehen mit gedeckelten Zinsen

- Versicherungsdarlehen

Der Umweg über den Kreditvermittler lohnt sich

Zwischen Kreditinstituten und Banken stehen zudem noch Finanzierungsvermittler, die den Kunden gegen Provision beraten bzw. einen Kreditabschluss verhandeln. Der Umweg über einen ungebundenen Kreditvermittler kann sich dabei durchaus lohnen.

Zum einen, weil der Finanzexperte ein viel breiteres Spektrum an Finanzprodukten anbietet, als die Hausbank. So kann die individuelle Situation noch besser berücksichtigt werden – und eine maßgeschneiderte Finanzierung sowie ein intensiver Vergleich der Angebote ist wesentlicher Baustein für das Eigenheim. Zum anderen bieten Vermittler oft weitaus attraktivere Konditionen. Dies liegt am fachlichen Know-how, an den über Jahrzehnte aufgebauten Kontakten und am Verhandlungsgeschick in Kreditgesprächen. Im Netz, etwa auf www.optifin.at, können sich Interessierte einen ersten Überblick zu den Finanzierungsangeboten verschaffen. Die Kosten für die Provision können mit einem günstigen Zinssatz rasch aufgewogen werden.

Weitere Informationen:

Optifin – Die optimale Finanzierung finden