Die Zinsen liegen noch immer auf einen Rekordtief. So manch einer sieht die Gelegenheit gekommen, endlich den Traum vom eigenen Haus zu verwirklichen. Aktuell verlocken die niedrigen Zinsen zu hohen Hypothekarkrediten: Bei einem Darlehen von 200.000 Euro mit zehn Jahren Zinsbindung, einer Beleihung von 60 % und einer Tilgung von 2,50 Prozent bezahlen Kreditnehmer derzeit Raten zwischen 600 und 700 Euro – verlockend wenig.

Doch was, wenn keine Eigenmittel vorhanden sind? Platzt der Traum von der eigenen Immobilie? Oder ist tatsächlich eine Vollfinanzierung möglich? Unser Ratgeber zeigt, worin die Vorteile und die Nachteile der 100 %-Finanzierung liegen.

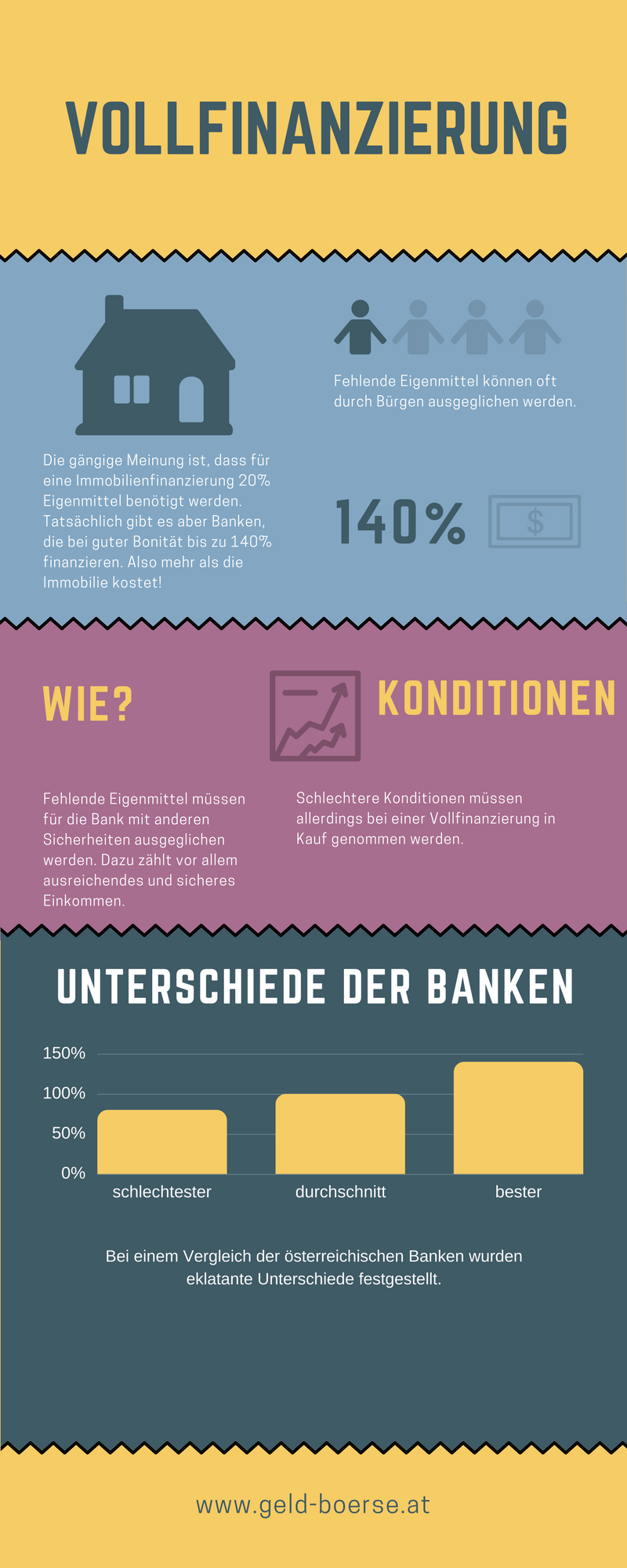

Geld vorhanden aber trotzdem Vollfinanzierung

Als Vollfinanzierung wird der durch Kredit finanzierte Erwerb von Sachen und Rechten verstanden. Im Normalfall verlangt der Kreditgeber den Einsatz von Eigenkapital, da so das Kreditrisiko verringert wird. In Ausnahmefällen können Banken auch eine 100 % Finanzierung gewähren.

Häuselbauer oder Wohnungskäufer sollten allerdings bedenken, dass mit einer Vollfinanzierung zwar der Kaufpreis gestemmt werden kann, allerdings nicht die Nebenkosten für den Kauf oder Bau. Die Nebenkosten für den Kauf einer Immobilie belaufen sich im Schnitt auf bis zu 10 % des Kaufpreises. Will heißen, dass bei einem Kaufpreis von 200.000 Euro bis zu 20.000 Euro für Maklercourtage, Notarspesen, Grundbucheintrag, Steuern, Gutachten etc. anfallen. Selbst wenn die Bank die 100%-Finanzierung genehmigt, müssen diese Kosten aus eigener Tasche bestritten werden.

Bezüglich der Kreditvergabe gelten die folgenden Regeln:

- Je mehr Geld vorhanden, umso leichter ist es, einen Kredit zu erhalten

- Je höher die Eigenkapitalquote (meist zwischen 20 und 40 %), umso besser die Konditionen

- Je bessere Sicherheiten (Hypothek, Bürgschaft etc.), umso besser die Konditionen

Für wen kommt die Vollfinanzierung in Frage?

Eines vorneweg: Die Hausfinanzierung ohne Eigenkapital bzw. die Finanzierung des Wohnungskaufs ohne Eigenkapital ist vor allem dann empfehlenswert, wenn die Bauzinsen bzw. die Kreditzinsen gerade sehr niedrig sind. Paradoxerweise eignet sich die Vollfinanzierung vor allem für jene, die ihre Immobilie auch ohne eine 100 %-Finanzierung finanzieren könnten – nämlich in erster Linie für junge, vermögende Personen, deren Einkommen hoch und gleichzeitig sicher ist. Dazu gehören:

- junge Beamte, die eine Festanstellung haben und mit steigendem Einkommen rechnen können

- junge Arbeitnehmer oder Unternehmer mit einem überdurchschnittlich hohem Einkommen

Diese Personengruppen können von niedrigen Zinsphasen besonders profitieren. Banken bieten ihnen beste Konditionen für den Immobilienkredit – nicht nur wegen der Niedrigzinsphase, sondern auch weil sie Sicherheiten vorweisen können. Wer sein Kapital also anderweitig rentabel angelegt hat, für den zahlt es sich besonders aus, die niedrigen Zinsen auszunützen.

Doch auch für Menschen, die noch nichts angespart haben, kann eine Vollfinanzierung von Vorteil sein und zwar dann, wenn in den kommenden Jahren wieder steigende Zinsen zu erwarten sind. Eine Haupt-Zielgruppe von Vollfinanzierungen ist also auch:

- junge Familie mit festem Einkommen, die noch keine Eigenmittel angespart haben, aber die Doppelbelastung aus Miete und Sparquote vermeiden wollen.

Anstatt abzuwarten und anzusparen, kann eine 100 %-Finanzierung helfen, die aktuelle Niedrigzinsphase zu nutzen. Steigen die Zinsen nämlich wieder an, verschlingen diese das angesparte Eigenkapital. Bei 100.000 Euro ergeben sich bei Zinsunterschieden von 2 % schnell einmal mehrere tausende Euro Differenz. Die Doppelbelastung aus Ansparen und Mietzahlungen kann so vermieden werden. In diesem Fall sollte der Job beider Kreditnehmer allerdings sowohl einträglich, als auch fix sein. Zudem sollten junge Familien unbedingt bedenken, dass eine Änderung der Familiensituation, z.B. ein zweites Kind, auch die Einkommenssituation verändert und aus zwei Einkommen schnell eines werden können.

Vorteile

Dank einer Vollfinanzierung bleiben Sie selbst dann liquide, wenn Sie ein Haus kaufen. Für wohlhabende Personen mit hohem Einkommen und festem Job (z.B. Beamte) ist die Vollfinanzierung von Vorteil, wenn:

- Die Bank aufgrund der guten Sicherheiten einen sehr niedrigen Zinssatz anbietet

- Der Zinssatz für das Darlehen niedriger ist, als der Zinssatz getätigter Investitionen

Für Personen ohne Geldmittel, z.B. für junge Familien, ist die Vollfinanzierung von Vorteil, wenn:

- Die Niedrigzinsphase genutzt werden soll und es scheint, dass die Zinsen wieder nach oben gehen

- Die Immobilie zu einem sehr guten Preis gekauft wird

- Die Doppelbelastung aus Sparquote für das Eigenheim und Miete vermieden werden soll

Nachteile

Allerdings gibt es auch einige Nachteile, die unbedingt mit einberechnet werden sollten. Die Entscheidung für oder gegen die 100-Prozent-Baufinanzierung hängt nicht zuletzt vom Risikotyp, also von der eigenen Persönlichkeit und Risikobereitschaft ab. Bei einer Vollfinanzierung:

- Höhere Gesamtbelastung durch höhere Mindesttilgung

- Risiko der Überschuldung durch unvorhergesehene Ereignisse (z.B. Scheidung)

- Generell schlechtere Konditionen

Tipps, um die Risiken der Vollfinanzierung zu minimieren

Zweifellos geht eine Vollfinanzierung also mit einem hohen Risiko einher. Nichts desto trotz kann sie, in einigen Fällen die richtige Entscheidung sein. Im Folgenden einige Tipps, um die Risiken beim Hauskauf zu minimieren:

- Anschlussfinanzierung frühzeitig bedenken

Zu den Risiken der Baufinanzierung gehört die Anschlussfinanzierung. Hypothekendarlehen haben in der Regel für zehn oder fünfzehn Jahre eine Zinsfestschreibung, anschließend folgt eine variable Verzinsung. Dann kann es sein, dass die Anschlussfinanzierung in eine Hochzinsphase fällt und die gesamte Anfangskalkulation plötzlich auf tönernen Füßen steht. Hohe Folgeraten bei der Anschlussfinanzierung sind laut Kreditexperten eines der größten Risiken bei der Kreditaufnahme. - Markpreisschwankungen miteinkalkulieren

Auch schwankende Immobilienpreise gehören zu den Fallstricken der Finanzierung. Wer genau dann verkaufen muss, wenn die Preise plötzlich sinken (z.B. wegen einer Weltwirtschaftskrise), steht vor dem Ruin. Außerdem kostet die vorzeitige Rückzahlung eines Kredits, die sogenannte Vorfälligkeitsentschädigung, eine Menge Geld. Bei einer Baufinanzierung sollten Marktpreisschwankungen stets miteinkalkuliert werden. Außerdem sollte die Belastung so kalkuliert werden, dass die oben beschriebene Situation, unter Druck verkaufen zu müssen, nicht eintritt. - Immobilienwert auf Herz und Nieren prüfen – etwa mithilfe eines Gutachters

Ein Darlehen bzw. eine Baufinanzierung ist stets ein Risiko, auch deshalb, weil Immobilienpreise unvorhergesehenen Schwankungen ausgesetzt sind. Deshalb ist es besonders wichtig, den Immobilienwert vor dem Kauf zu prüfen, am besten Mithilfe eines Gutachters. Mängel können sich in Altbauten besonders gut verstecken: Kaputte Wasserleitungen, alte Elektronik, eine schlechte Dämmung – und schon ist das ins Auge gefasste Haus zehntausend Euro weniger wert. Nur ein Fachmann kann den Wert korrekt einschätzen. Das Immobilien-Gutachten kostet zwar mindestens 1.000 Euro, doch im Nachhinein rechnet sich das bestimmt. Und ein schwarz auf weiß nachgewiesener Wert ist überzeugt vor allem auch bei den Verhandlungen mit der Bank.

Weitere Informationen:

www.mytoday.at/baufinanzierung-ohne-eigenkapital-ratgeber-zur-vollfinanzierung