Es ist die wohl größte Investition im Leben: Die Immobilie. Deshalb ist es besonders wichtig, sich umfassend über die diversen Immobilienfinanzierungen zu informieren. Früher oder später ereilt der „Traum von den eigenen vier Wänden“ fast alle – sei es, um sich nicht ständig über Mieterhöhungen ärgern zu müssen oder um eine sichere Kapitalanlage für das Alter zu schaffen. Der Schlüssel zu einer erfolgreichen Immobilienfinanzierung ist Information und Geduld. Im folgenden Ratgeber haben wir wichtige Informationen zur Immobilienfinanzierung zusammengetragen, um Lesern die Entscheidung für die eine oder andere Finanzierungsform zu erleichtern.

Die klassischen österreichischen Formen der Immobilienfinanzierung:

- Wohnbaufinanzierung über eine Bank

- Hauskredit

- Wohnkredit

- Baukredit

- Finanzierung für Ferienimmobilien

- Bauspardarlehen

- Fremdwährungskredit

- Sanierungskredit

- Zwischenfinanzierung bzw. Wohnbaukonto

Ob sich eine Immobilienfinanzierung lohnt, haben wir im ausführlichen Beitrag Mieten oder Kaufen behandelt.

Wenn man eine Immobilienfinanzierung ohne Eigenmittel bestreitet (was sehr schwierig und wenig empfehlenswert ist) spricht man von einer Vollfinanzierung. Ein Hauskauf ohne Eigenkapital stellt aber die absolute Ausnahme dar.

Eine spezielle Form die in Verbindung mit dem Schweizer Franken Kredit aufgetaucht ist, ist der endfällige Kredit. Beides sind absolute Spezial Varianten die in Österreich nicht mehr gebräuchlich sind. Grund dafür ist das sehr hohe Risiko für Kreditnehmer.

Die meisten Immobilienkredite sind hypothekarisch besichert, das bedeutet die Bank trägt sich ins Grundbuch ein. Daher der Name Hypothekarkredit.

Der Begriff Darlehen fällt in Österreich meist nur in Bezug auf ein Bauspardarlehen.

Wer seine Immobilienfinanzierung berechnen möchte, kann dies mit unserem Wohnkreditrechner erledigen.

Die Finanzierungsformen

Für die Immobilienfinanzierung gibt es zwei ganz klassische Finanzierungsformen, die überwiegend in Österreich genutzt werden. Das ist zum Einen der Hypothekarkredit und zum anderen das Bauspardarlehen. Banken bieten Hypothekarkredite zur Immobilienfinanzierung an.

Immobilienfinanzierung mittels Bauspardarlehen

Der Bausparvertrag erfreut sich in Österreich großer Beliebtheit und so ist die Finanzierung mit eben diesem eine logische Folge.

Wer seinen Hauptwohnsitz in Österreich hat, kann ein Bauspardarlehen aufnehmen. Finanziert wird:

- der Kauf oder die Renovierung einer Immobilie und

- der Erwerb eines Grundstückes.

Für diese Form der Immobilienfinanzierung wird meist eine Feuerversicherung zusätzlich verlangt. Für die Beantragung müssen der Bank folgende Unterlagen vorgelegt werden:

- die Baupläne

- die Kaufverträge

- Bonitätsnachweise (Gehaltszettel, Vermögensnachweise).

Auf dieser Basis entscheidet die Bank über die Vergabe des Bauspardarlehens.

Die Höchstsumme an Bauspardarlehen beträgt derzeit 220.000 Euro pro Person. Dieser Betrag wird hypothekarisch abgesichert. Will man ein Darlehen ohne Hypothek aufnehmen beträgt die Maximalsumme 30.000 Euro. Genutzt wird diese Darlehenshöhe meist für Sanierungen und Renovierungen.

Doch auch bei einem Bauspardarlehen sollten 20 Prozent als Eigenmittel vorhanden sein. Die Darlehenssumme für die Immobilienfinanzierung darf nicht höher als 80 Prozent des Wertes der Immobilie sein.

Die Zinshöhe bei Bauspardarlehen

Auch für Bauspardarlehen werden Zinsen berechnet. Da aufgrund der aktuellen Situation die Banken in Österreich auch andere Kreditformen zur Immobilienfinanzierung mit niedrigen Zinsen anbieten, werden für Bauspardarlehen wieder flexible Konditionen angeboten. Dadurch sollen mehr Bauspardarlehen vergeben werden.

Es gibt Angebote mit festen Zinsen. Das hat den Vorteil, dass die monatlichen Zinsbelastungen immer gleich hoch sind. Schwankungen sind also ausgeschlossen. Doch auch variable Zinssätze werden angeboten, wenn der Wunsch besteht. Aktuell liegt der Zinssatz in der Regel bei etwa 1 Prozent p.a. plus. Die Zinsobergrenze liegt bei sechs Prozent. Die variablen Zinssätze sind also niedriger als bei der fixen Variante. Doch bei welcher Höhe der Zinssatz in Zukunft landen wird, ist ungewiss. Deshalb sind variable Zinsen mit Vorsicht zu genießen.

Die fixen Zinsen bieten also eine höhere Sicherheit, da mit der Belastung fest kalkuliert werden kann. Der Zinsbetrag berechnet sich aus der Höhe des Darlehensbetrages und der Länge der Darlehenslaufzeit.

Auf jeden Fall erkundigen sollte man sich nach Sondertilgungen. Diese sind meist auch bei Bauspardarlehen möglich. Die Laufzeit beträgt maximal 35 Jahre.

Die Sicherheiten

Bauspardarlehen erfordern Sicherheiten. Dies geschieht in der Regel durch eine eingetragene Hypothek auf die Immobilie. Doch auch Lebensversicherungen, Schuldverschreibungen oder Wertpapiere sind als Sicherheit geeignet.

Der Ablauf

- Ansparphase

Monatlich wird ein bestimmter Betrag eingezahlt, der verzinst wird und mit einer staatlichen Förderung aufgestockt werden kann. Die Ansparphase dauert meist zwischen drei und sechs Jahre. - Zuteilung

Nach einem vereinbarten Mindestspar-Zeitraum (meist 18 Monate) beziehungsweise dem Erreichen einer vereinbarten Summe, wird dem Sparer ein kostengünstiges Darlehen zugeteilt. Dieses darf doppelt so hoch sein, wie der Ansparbetrag, aber höchstens € 220.000 pro Person bzw. € 440.000 für eine Lebensgemeinschaft betragen. - Auszahlung

Der Betrag wird dem Konto gutgeschrieben, um die Wunschimmobilie zu finanzieren.

Die Vorteile des Bauspardarlehens

- Zinsobergrenze

- Fixer Zinssatz über die gesamte Darlehenslaufzeit möglich

- Optional variable Verzinsung

- Lange Laufzeit von bis bis zu 35 Jahren möglich

- Sondertilgung möglich

Nachteile des Bauspardarlehens

- Darlehensaufnahme bis zu 220.000 Euro pro Person möglich

Immobilienfinanzierung mittels Hypothekarkredit

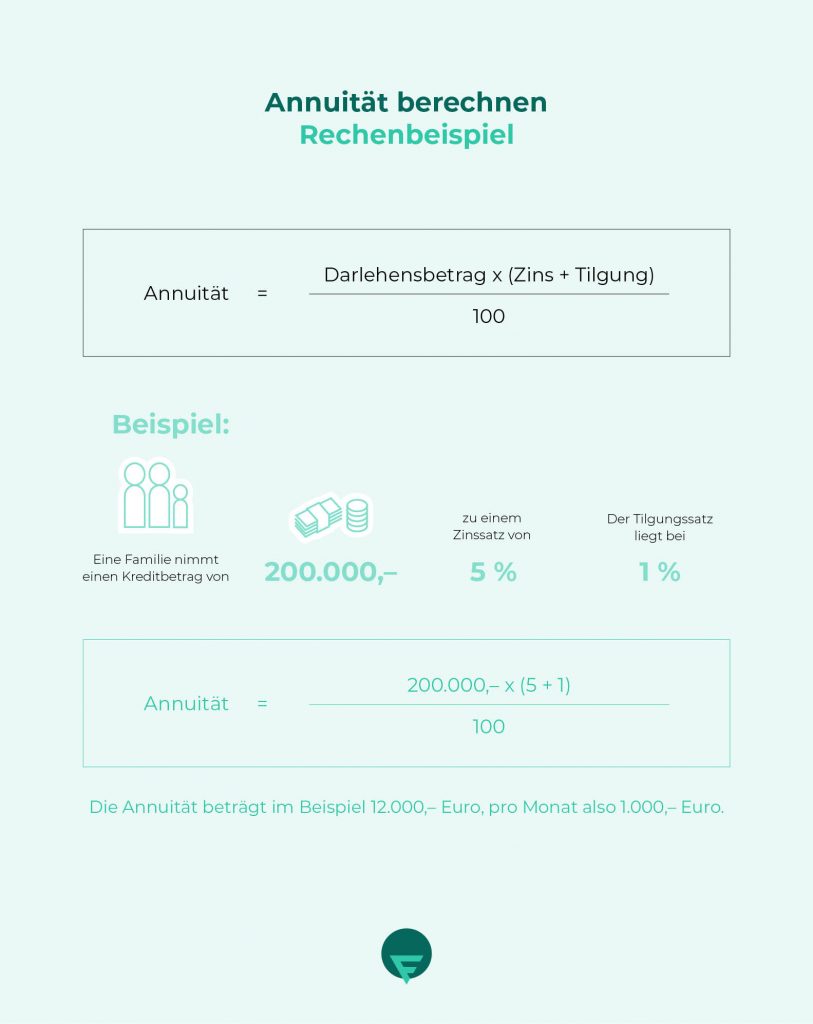

Meist ist der Hypothekarkredit ein Ratenkredit oder Annuitätenkredit. Dabei wird der jährliche Zins und der Tilgungsteil als Annuität bezeichnet und entspricht der finanziellen Belastung des Kreditnehmers pro Jahr.

Und so kann die Annuität berechnet werden:

Wer einen hohen Kreditbetrag zur Immobilienfinanzierung benötigt, kann Hypothekarkredite nutzen. Bei dieser Form der Finanzierung wird die Immobilie mit einer Hypothek belastet. Bei der Hypothek handelt es sich um ein Grundpfandrecht. Die Immobilie ist die Sicherheit, falls die Kreditraten nicht mehr bezahlt werden können. In diesem Fall hat die Bank das Pfandrecht und es kann zu einer Zwangsversteigerung kommen.

Wird nur ein geringer Erlös erzielt und reicht der Betrag nicht zur Tilgung der Darlehenssumme aus, bleibt der Darlehensnehmer auf dem Differenzbetrag sitzen. Um dem vorzubeugen, wird die Bonität sehr genau geprüft. Doch auch die zur Finanzierung vorgesehene Immobilie wird vor der Immobilienfinanzierung in Bezug auf Baujahr, Bauweise und Ausstattung genau unter die Lupe genommen.

Die Laufzeit eines Hypothekarkredits beträgt zwischen 15 und 25 Jahre. Auch kann zwischen einem variablen und fixen Zinssatz gewählt werden.

Folgende Darlehensmöglichkeiten stehen zur Verfügung:

- Das Tilgungsdarlehen: Jeden Monat wird eine bestimmte konstante Rate zurückgezahlt.

- Das Festdarlehen: Bei dieser Form der Immobilienfinanzierung wird eine Lebensversicherung zusätzlich abgeschlossen. Mit der Lebensversicherung wird am Ende der Laufzeit das Darlehen vollständig getilgt.

Auch bei diesen Finanzierungsformen ist eine Eigenkapitalquote von mindestens 20 Prozent erforderlich. Die Auszahlung bei dieser Darlehensform wird entsprechend dem Baufortschritt vorgenommen.

Das Annuitätendarlehen

In Österreich ist das Annuitätendarlehen sehr beliebt. Für langfristige Immobilienfinanzierungen ist es empfehlenswert. Man zahlt dem Darlehensgeber jahrelang monatlich einen festen konstanten Betrag in Form einer Kreditrate. Die besteht aus einem Zins- und Tilgungsteil. Auch für diese Finanzierungsform können fixe oder variable Zinsen vereinbart werden.

Meist werden im ersten Jahr konstant ein Prozent der Tilgungssumme beglichen. In den folgenden Jahren steigt die Tilgungssumme konstant an. Das Annuitätendarlehen ist eine Variante des Hypothekardarlehens. Eine Hypothek als Sicherheit wird in das Grundbuch eingetragen.

Die Vorteile des Hypothekarkredits

- Niedrige Zinssätze durch Sicherstellung, vor allem in der derzeitigen Niedrigzinsphase.

- Flexible Darlehensform mit variabler oder fester Verzinsung.

Gleichbleibende Raten. - Vorzeitige Sonderzahlungen sind möglich.

Die Nachteile des Hypothekarkredits

- Das Objekt kann nicht vom Eigentümer verkauft werden.

- Durch die Eintragung der Hypothek ins Grundbuch, Schätzgebühren etc. entstehen zusätzliche Kosten.

- Am Ende der Laufzeit ist eine Anschlussfinanzierung oder Umschuldung notwendig.

Das Cap-Darlehen

Diese Art der Finanzierung einer Immobilien ist ähnlich gelagert wie das Annuitätendarlehen. Der Unterschied besteht in den Zinsen. Das Cap-Darlehen hat nur variable Zinsen. Das kann für den Kunden von Vor- oder Nachteil sein. Planungssicherheit ist hier eher nicht gegeben, da der Zinssatz eben auch steigen kann.

Wer auf Sicherheit setzt, sollte diese Variante nicht bevorzugen. Allerdings wird das Risiko durch eine festgelegte Zinsobergrenze begrenzt. Das ist der sogenannte namensgebende Cap.

Das Forward-Darlehen

Diese Art der Immobilienfinanzierung ist auf die Zukunft ausgerichtet. Aktuelle, für den Bauherren vorteilhafte Konditionen, können für einen Zeitraum von maximal fünf Jahren gesichert werden. In Niedrigzinsphasen wie jetzt ist diese Form der Finanzierung natürlich attraktiv. Das Darlehen wird also mit den günstigen Konditionen erst nach Ablauf der fünf Jahre ausgezahlt.

Ist das Darlehen am Ende der Laufzeit vonseiten des Bauherren noch nicht vollständig getilgt, stellt das Forward-Darlehen eine Möglichkeit für eine Anschlussfinanzierung dar. So ist die Anschlussfinanzierung schon frühzeitig gesichert, und zwar zu günstigen Konditionen. Die Planungssicherheit für die zukünftige Finanzsituation ist also gegeben.

Die Vorteile einer Immobilienfinanzierung durch freie Kreditvermittler

Da die Voraussetzungen für die Kreditvergabe individuell sind und nicht zuletzt auch vom Verhandlungsgeschick eines jeden einzelnen abhängt, kann es sich lohnen, sich an einen freien Kreditvermittler zu wenden oder einen Kreditrechner zu nutzen.

Ausgehend von der persönlichen Situation, rechnen die Finanzexperten für den Kreditnehmer in spe verschiedene Varianten und Angebote durch, um die günstigste Immobilienfinanzierung für ihn zu finden. Da sie nicht an ein bestimmtes Institut gebunden sind, ist ein neutraler Vergleich möglich. Aufgrund des Know-hows und der Kontakte sind auch Bauspardarlehen mit 100 % Beleihung und sehr langen Laufzeiten möglich. Voraussetzung ist eine sehr gute Bonität. Kreditrechner im Netz bieten Interessierten einen ersten Überblick zu den Angeboten in Österreich, wie etwa auf optifin.at.

Das Kombi-Darlehen

Mit dem Kombi-Darlehen verschmelzen zwei unterschiedliche Wohnbaufinanzierungen miteinander, der klassische Hypothekarkredit mit variablen Zinsen und das Bauspardarlehen mit fixen Zinsen. Der Kreditnehmer kann so günstige variable Zinsen und die Möglichkeiten zur Sondertilgung nutzen, sichert jedoch höhere Zinsen mit dem Bausparkredit, der über eine Zinsdeckelung verfügt, ab.

Die Vorteile des Kombi-Darlehens

- Zinssicherheit für jenen Teil, der durch das Bauspardarlehen abgedeckt ist

- Nutzen von Niedrigzinsphasen

- Individuelle Aufteilung ist möglich (etwa 40 % Bausparkredit und 60 % Hypothekarkredit)

- Hohe Flexibilität durch Sondertilgungen, vorzeitigen Rückzahlungen usw.

Der Umschuldungskredit

Wenn ein bestehender Kredit oder mehrere bestehende Kredite mit einem neuen Kredit getilgt werden, nennt man das Umschuldungskredit. Meist wird das gemacht, um die Zinsbelastung mit einem besseren Kreditangebot zu reduzieren. Aktuell gibt es beispielsweise viele Kreditnehmer die ein Bauspardarlehen umschulden möchten, weil der Zinskorridor von 3% – 6% heute relativ hoch angesetzt ist.

Die Finanzierungskosten für eine Immobilie

Die Kosten für die Immobilienfinanzierung setzen sich nicht nur aus dem Kaufpreis und den Zinsen zusammen, sondern aus noch einigen Nebenkosten, die es zu berücksichtigen gilt. Die Kreditzinsen machen jedoch den Löwenanteil aus. Doch auch für die Kreditbereitstellung, für Schätzgebühren etc. fallen weitere Kosten an. Im Folgenden ein kleiner Überblick über die möglichen Kosten:

Kreditkosten einmalig – Bearbeitungsgebühren (etwa 1 %)

- Kreditvertragssteuer (etwa 0,8 %)

- Beglaubigungsgebühr Kreditvertrag ( ca. € 50 bis 100)

- Grundbucheintragungsgebühren für die Sicherstellung der Immobilie (etwa 1,2 %)

- Schätz- und Bewertungskosten etc. (ca. € 100 bis 200)

Kreditkosten laufend

- Kreditrestschuldversicherung (ca. € 200 bis 400)

- Kontoführungsgebühren (ca. € 20 bis 60)

Finanzierungsnebenkosten

- gesetzliche Gebühren (Grunderwerbssteuer & Grundbucheintragung)

- Vertragskosten

- Provisionskosten

- Weitere Bankgebühren

Zusätzlich zu den Kreditzinsen und Kreditkosten kommen noch die Nebenkosten für die Immobilie selbst dazu. Diese dürfen bei der Immobilienfinanzierung nicht unterschätzt werden und sollten aus eigenen Mitteln beglichen werden.

Als Faustformel gilt: Die Nebenkosten betragen bis zu 10 % des Kaufpreises.

Dazu zählen die Kosten für die Grundbucheintragung, das Honorar für den Notar und den Makler. Die oben genannte Auflistung der Posten zeigt, dass rasch eine hübsche Summe zusammen kommen kann, die, neben dem eigentlichen Kaufpreis auch noch gezahlt werden muss.

Kommen Kosten für den Makler hinzu, können sich die Nebenkosten auch ganz ohne Zinsen schon mal auf 12 % des Kaufpreises summieren. Dies wären bei einem Gesamtpreis von € 300.000 für ein Einfamilienhaus stolze € 36.100.

Tipp: Für eine Baufinanzierung lohnt es sich, die Konditionen zu vergleichen. Plant man genügend Vorlaufzeit mit ein, kann man die Angebote genau prüfen. Ein ungebundener Kreditvermittler kann dabei unterstützen.

Die Kreditrestschuldversicherung

Die Kreditrestschuldversicherung ist beim Hypothekarkredit, inzwischen jedoch auch oft beim Bauspardarlehen, obligatorisch und wird vom Kreditgeber vorgeschrieben. Sie springt immer dann ein, wenn ein Kreditnehmer seinen Verpflichtungen nicht mehr nachkommen kann, und dient somit zur Absicherung der Bank. Auch im Falle des Todes des Kreditnehmers wird der ausstehende Saldo durch diese Versicherung beglichen.

Gerne nutzen Banken hier die Gelegenheit, dem Kunden teure Versicherungspakete zu verkaufen. Auch wenn der Kunde verpflichtet ist, eine solche Versicherung abzuschließen, ist er trotzdem nicht verpflichtet, diese bei der einen Bank abzuschließen. Es empfiehlt sich also, Angebote von diversen Versicherungsinstituten einzuholen. Meist ist die Kredit- restschuldversicherung dort günstiger.

Wie hoch die Preisunterschiede bei dieser Versicherung sein können, zeigt ein Test der Arbeiterkammer Wien. Ein und dasselbe Produkt kostete beim teuersten Anbieter achtmal so viel, wie beim günstigsten. Genau hinsehen lohnt sich also!

Der Bankenaufschlag

Damit nun die Bank, die den Kredit finanziert, auch etwas verdient, gibt es den sogenannten Bankenaufschlag. Dieser wird bei Vertragsabschluss ausverhandelt und kann sehr unterschiedlich ausfallen. Grundsätzlich gilt: Je besser die Bonität des Kunden, desto niedriger der Aufschlag.

Eine Immobilienfinanzierung muss gut durchdacht sein und sollte den persönlichen Gegebenheiten entsprechen. Das schafft Planungs- und Finanzsicherheit und zahlt sich auch finanziell aus.