Ein Hauskredit ist eine der größten Entscheidungen im Leben. Daher haben wir diesen Ratgeber erstellt, um möglichst alle wichtigen Fragen dazu klären zu können.

Für alle die sofort losrechnen wollen, hier unser einfach zu bedienender Kreditrechner:

Bei konkreten Fragen helfen wir gerne gemeinsam mit unserem Partner OPTIFIN weiter:

Inhaltsverzeichnis

1. Wie viel Hauskredit kann ich mir leisten?

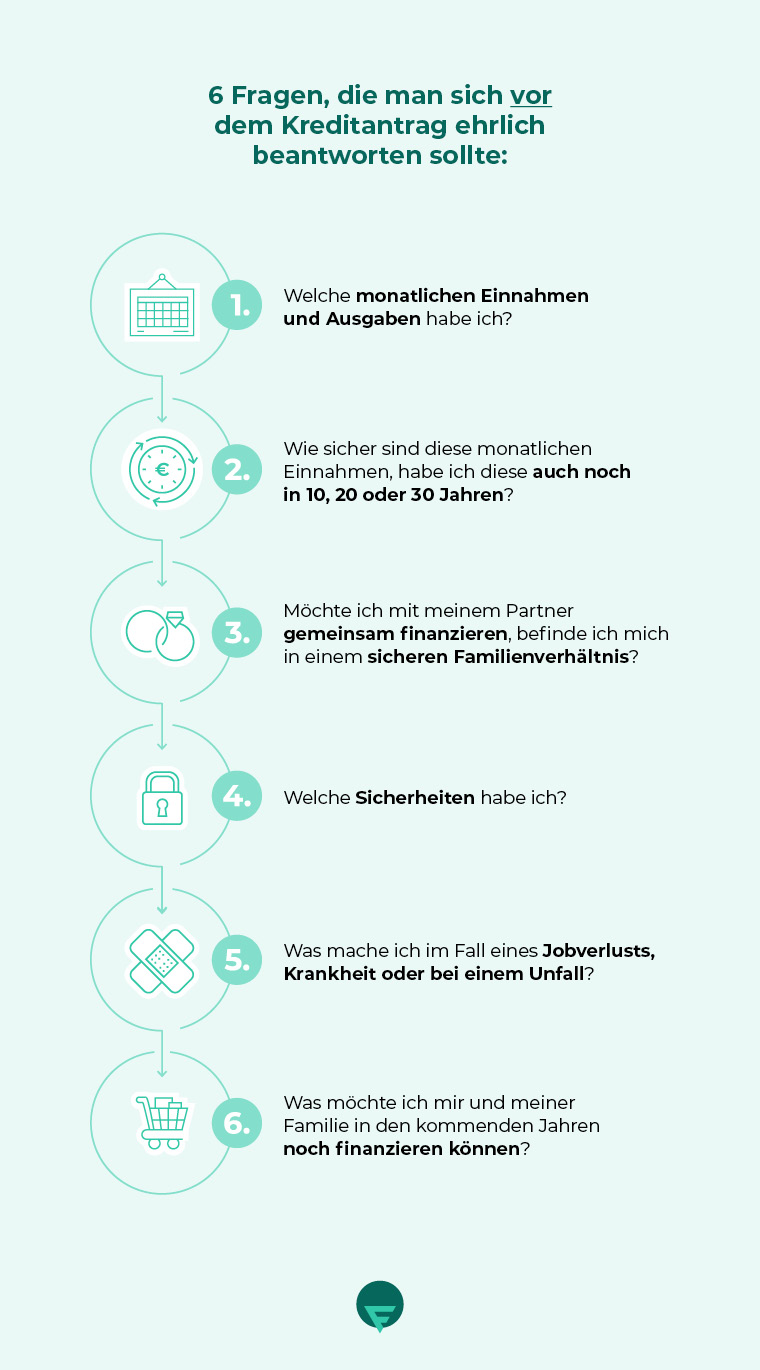

Im Alltag ist es häufig schwer, den Überblick über seine Finanzen zu behalten. Die Leistbarkeit ergibt sich aus dem Haushaltsbudget und den verfügbaren Eigenmitteln.

Kreditvergabe nur mit Haushaltsplan

Wollen Sie einen Kredit oder ein Bauspardarlehen beantragen, wird von der Bank vor der Kreditvergabe zunächst eine genaue Auflistung aller Einnahmen und Ausgaben gemacht.

Da die Haushaltsbudget-Rechnung der Bank nicht alle tatsächlichen Ausgaben berücksichtigen kann, zeigen wir auch gleich eine alternative Rechenmöglichkeit, die der Realität näher kommt.

Bevor man mit der Bank über den Kredit spricht, sollte man als Antragsteller also überprüfen, welche Monatsrate in das Haushaltsbudget passen würde und wie viel man sich über viele Jahre leisten möchte.

Eine solide Haushaltsrechnung bildet die Basis jeder Finanzierung.

Haushaltsbudget Rechner nach Bankenbewertung

Geben Sie nun die monatlichen Einnahmen und Ausgaben ein:

ACHTUNG: Jede Bank hat eine eigene Berechnungslogik. Das bedeutet, Beträge werden bei verschiedenen Banken teils unterschiedlich gewertet. Sie können daher von der hier veranschaulichten Berechnung abweichen.

* Finavo Empfehlung für ein realistisches Haushaltsbudget

Die oben gezeigte Variante nach der Banken die maximal mögliche Rate berechnen ist teilweise so ausgelegt, dass es sich um eine absolute Notsituation handelt. Sprich: wenn alle Stricke reißen könnte man diese Rate gerade noch bezahlen.

Auch wenn Banken teilweise höhere Kreditraten gewähren, ist es ratsam, Aufwendungen für Freizeit und Vorsorge zu berücksichtigen.

Eine Faustformel dazu besagt, 15% des Einkommens als Sicherheitsreserve unberücksichtigt zu lassen.

Zukunftsplanung – Was sollte beachtet werden?

Nicht alle Einnahmen und Ausgaben, die man während der Berechnung berücksichtigt, sind stabil. Insbesondere Ausgaben können je nach Lebenssituation stark variieren.

Mögliche Änderungen der Lebenssituation sollte man bei der Eingabe daher unbedingt mit einplanen. Auch bei den Einnahmen muss man genau hinsehen, da gewisse Bezüge wie z.B. die Wohnbeihilfe oder das Kinderbetreuungsgeld in Zukunft wegfallen.

Es lohnt sich daher, professionelle Beratung in Anspruch zu nehmen. Termine für eine unverbindliche und kostenlose Finanzierungsberatung durch einen Experten können bei unserem Partner, der OPTIFIN vereinbart werden.

Bei der Immobilienfinanzierung handelt es sich um eine langfristige finanzielle Verpflichtung, durch die das monatliche Budget eingeschränkt wird. Eine Kreditrate sollte daher nie so gewählt werden, dass während einer langen Laufzeit keine anderen Aufwendungen mehr möglich sind.

Unerwartete Kosten wie beispielsweise eine Sanierung, eine Autoreparatur, oder ein notwendiger größerer Kauf sollten zu jedem Zeitpunkt während der Laufzeit trotz Kreditraten möglich sein.

2. Wie viel Eigenkapital benötigt man für einen Hauskredit?

Mehr Eigenmittel bedeuten bessere Kreditkonditionen.

Als Käufer sollte man zwischen 10% und 20% an Eigenkapital aufbringen können, so die Faustregel. Je mehr Eigenkapital aufgebracht werden kann, desto bessere Kreditkonditionen erhält man als Kreditnehmer. Es müssen außerdem alle finanziellen Rücklagen erfasst werden, die in die Finanzierung als Eigenmittel einfließen. Darunter versteht man sowohl Wertanlagen wie beispielsweise Aktienfonds als auch Bausparverträge, Grundstücke oder Bargeld.

Somit umfasst das Eigenkapital alle Ersparnisse.

Die Bank oder das Kreditinstitut fordert vor der Bewilligung eines Kredits eine Übersicht der finanziellen Mittel, um sich einen Überblick zu verschaffen.

Je mehr Eigenkapital vom Kreditnehmer zur Fremdfinanzierung beigesteuert wird, desto besser ist die Kondition der Banken.

Die entstehenden Nebenkosten, wie Makler- Grundbuch- oder Steuerkosten müssen beinahe immer durch Eigenmittel gedeckt werden.

Eine Finanzierung ohne Eigenkapital ist grundsätzlich möglich, meist aber zu schlechteren Konditionen und nur bei einer ansonsten ausgezeichneten Bonität und gutem Haushaltsbudget denkbar.

Mögliche Eigenkapital-Komponenten:

- Bargeld

- Aktien

- Sparbücher und Sparbriefe

- Festgeldkonten

- Zinspapiere

- Gold

- Tagesgeldkonten

- Bausparguthaben

- Zertifikate

- Darlehen von Verwandten oder vom Arbeitgeber

- Fonds /Anteile an Investmentfonds

- Eigene Baugrundstücke

- Baumaterialien

- Lebensversicherung

- Eigenleistungen des Häuslbauers

3. Mögliches Finanzierungsvolumen berechnen

Ist man sich über seine monatlichen Einnahmen und Ausgaben im Klaren, so ist der nächste Schritt die grobe Einschätzung des damit möglichen Finanzierungsvolumens durch unseren Kreditrechner.

Geben Sie hier die gewünschte monatliche Rate wie oben berechnet ein:

Infos zum Rechner:

-

- Monatliche Rate: wie oben berechnet wird hier die maximal leistbare Rate eingetragen

- Laufzeit: grundsätzlich immer so lange wie möglich um Sicherheitsreserven zu haben. Maximal bis Pensionsalter

- Zinssatz: Aktuell guter Durchschnitt etwa 1,125% variabel, versuchen Sie aber auch bei steigenden Zinsen zu rechnen, etwas bei 3,5% oder 4% – wie hoch ist dann die maximale Finanzierungssumme?

4. Welche Kreditform ist die Richtige?

Im Falle einer Immobilienfinanzierung kann man sich entweder für ein Bauspardarlehen oder einen Hypothekarkredit (Bankenkredit) mit fixer oder variabler Verzinsung entscheiden.

Die aktuell sehr günstige variable Verzinsung ist immer dann sinnvoll, wenn die Kreditrate im Vergleich zum freien Einkommen niedrig ist. Wer sein mögliches Budget ausreizt sollte eher zu einer fixen Verzinsung tendieren um auch bei steigenden Zinsen liquide zu bleiben.

Bauspardarlehen

- Jeder Kunde erhält die gleichen Konditionen

- Obergrenze des Zins liegt bei 6 Prozent, Untergrenzen bei ca. 1,5-2,3 Prozent

- Maximale Laufzeit je nach Anbieter 20-30 Jahre

- Hypothek wird als Pfandrecht ins Grundbuch eingetragen

- neben dem Erwerb oder Bau eines Eigenheims kann das Darlehen auch zum Umbau oder zur Sanierung einer Immobilie verwendet werden.

- maximale Darlehensumme ist 220.000 Euro für Einzelpersonen und 440.000 Euro für Paare.

Hypothekarkredit

- Wahl zwischen einer variablen oder fixen Verzinsung.

- Aktuell meist etwas günstiger als Bauspardarlehen.

- Konditionen sind abhängig von der Bonität und dem Kreditanbieter.

- Hypothek wird als Sicherheit für den Kreditgeber in das Grundbuch eingetragen

Mischfinanzierung

Wer sich nicht entscheiden kann, kann das beste Mischverhältnis für sich wählen. Dabei besteht die Möglichkeit, die Finanzierung in Teile zu splitten (50% fix und 50% variabel) oder den Zinssatz die ersten Jahre fix zu wählen und im Anschluss variabel zu gestalten.

Eine Mischung ist sowohl zwischen fixem und variablem Hypothekarkredit als auch mit Bauspardarlehen möglich.

Die richtige Laufzeit wählen

Die Laufzeit eines Hauskredits ist abhängig von den finanziellen Möglichkeiten des Kreditnehmers. Grundsätzlich gilt die allgemeine Faustregel von Krediten: Je kürzer die Laufzeit, desto weniger Kosten.

Auch wenn diese Faustregel der Wahrheit entspricht, sollte man sich dennoch für eine möglichst lange Laufzeit entscheiden. Eine kurze Laufzeit ist zwar auf den ersten Blick günstiger, kann jedoch nicht mehr verlängert werden. Eine Reduzierung der Rate ist im Nachhinein nicht mehr möglich.

Wie bereits oben im Text erwähnt, kann sich die momentane finanzielle Situation schnell durch Jobverlust, Krankheit oder Kinder ändern. Auch dann muss man in der Lage sein, seinen Kredit ordnungsgemäß zu tilgen.

Es ist daher auf jeden Fall ratsam, die Laufzeit so lange wie möglich anzusetzen, und wenn gewollt schneller zurückzuzahlen. Eine vorzeitige Tilgung ist bei einem variablen Kredit kostenfrei möglich, bei einem Fixzinskredit lassen sich die Sondertilgungsmöglichkeiten meist verhandeln.

Die maximale Laufzeit einer Finanzierung ist bei den meisten Anbietern durch den Beginn der Pension beschränkt.

Finavo empfiehlt: Sichere Finanzierung durch möglichst lange Laufzeit und Sondertilgungen nach eigenem Belieben.

5. Finanzierungsangebot einholen

Die Unterschiede zwischen den Anbietern in Österreich sind gewaltig. Dabei gibt es nicht den einen günstigen Anbieter. Für jede individuelle Situation gibt es jeweils besser und schlechter passende Anbieter.

Dabei sind die Unterschiede bei einer durchschnittlichen Finanzierung in Höhe eines Mittelklassewagens keine Seltenheit!

[elementor-template id=“4224″]

Bei der Suche nach dem richtigen Hauskredit ist vor allem eines wichtig: Vergleichen, vergleichen, vergleichen!

6. Zusammenfassung – Schritte zur Finanzierung

Im Folgenden werden wir den Ablauf einer Finanzierung von vorne bis hinten durchspielen und daraus eine Checkliste erstellen. Wir gehen davon aus, dass Sie Ihr Traumhaus bereits gefunden haben und dieses nun kaufen möchten.

1. Haushaltsplan erstellen

Überprüfen Sie Ihre monatlichen Einnahmen und Ausgaben ein paar Monate im Nachhinein. Dabei können Kontoauszüge verwendet werden. Notieren Sie einfach alles, um im Endeffekt auswerten zu können, wie viel Geld Sie für Auto, Tank, Versicherungen und Hobbies wirklich benötigen. Je weiter Sie in der Überprüfung zurückgehen, desto zuverlässiger ist das Endergebnis.

Da Sie nun wissen, wofür Sie wie viel Geld im Monat benötigen und welche Ausgaben Sie haben, lohnt es sich einen Haushaltsrechner zu verwenden. Geben Sie Ihre finanzielle Situation so genau wie möglich an. Durch das Gegenüberstellen der Einnahmen und Ausgaben erfahren Sie dann, wie viel Sie am Ende des Monats tatsächlich zur Verfügung haben.

2. Eigenkapital berechnen

Das erforderliche Eigenkapital umfasst alle Ersparnisse des Kreditnehmers.

Je mehr Eigenkapital vorhanden ist, desto besser gestalten sich die Kreditkonditionen.

Als Käufer sollte man zwischen 10% und 20% an Eigenkapital aufbringen können, so die Faustregel.

3. Finanzierungsvolumen berechnen

Mit dem Wissen, wie viel Sie monatlich für einen Kredit zahlen können und wie lange die Laufzeit sein soll, können Sie einen Kreditrechner benutzen, um das Finanzierungsvolumen zu berechnen.

Behalten Sie dabei im Hinterkopf, dass die Zinsen momentan zwar sehr niedrig sind, diese aber in Zukunft wieder steigen können.

4. Kreditform wählen

Im Falle einer Immobilienfinanzierung kann man sich entweder für ein Bauspardarlehen oder einen Hypothekarkredit (Bankenkredit) mit fixer oder variabler Verzinsung entscheiden.

6. Finanzierungsangebot einholen

Als nächsten Schritt sollten Sie den Kontakt zu einem unabhängigen Finanzierungsberater aufnehmen. Dieser unterstützt Sie tatkräftig bei der Suche nach der richtigen Finanzierung, fungiert als Ansprechperson für Sie wenn Sie Fragen haben, aber auch als Vermittler zwischen Ihnen und den Banken.

Da ein Finanzierungsspezialist an keine bestimmte Bank gebunden ist, kann er Ihnen auf ehrliche Art und Weise den für Sie persönlich besten Kredit aus der Menge an unterschiedlichen Anbietern herausfiltern. Bei den Verhandlungen mit der Bank kann ein geschulter Finanzexperte ebenfalls maßgeblich zu einem attraktiven Angebot beitragen. Entsprechende Finanzexperten mit jahrelanger Erfahrung in der Immobilienfinanzierung finden Sie zum Beispiel bei der OPTIFIN.

7. Mehr Details zum Hauskredit

Ein Hauskredit wird benötigt, wenn man sich entscheidet, ein Haus zu kaufen oder zu bauen. Da man über viele Jahre an diese Finanzierung gebunden ist, handelt es sich meist um die größte finanzielle Entscheidung im Leben.

Der Vergleich verschiedener Angebote ist daher essentiell. Selbst geringe Zinsen können bei entsprechender Kredithöhe gleich mehrere tausend Euro betragen. Und dieses Geld könnte man sicher auch für andere Dinge verwenden, oder?

Welche Formen des Hauskredits gibt es?

Auch wenn man stets von einem “Hauskredit” spricht, eine Kreditform dieser Art existiert nicht. Vielmehr sind es mehrere unterschiedliche Kreditformen, die unter dem Begriff “Hauskredit” fallen.

Im Falle einer Immobilienfinanzierung kann man sich entweder für ein Bauspardarlehen oder einen Hypothekarkredit entscheiden.

Wo erhält man einen Hauskredit?

Während man den Hauskredit in Form eines Hypothekardarlehens bei Banken erhält, ist das Bauspardarlehen ein Finanzierungsprodukt der fünf österreichischen Bausparkassen.

Das Bauspardarlehen

Das Bauspardarlehen ist eine sehr beliebte Form der Finanzierung, bei der die Zinsobergrenze den größten Unterschied zum klassischen Hypothekarkredit ausmacht.

Während beim Bankenkredit die Bonität über den Zinssatz entscheidet, gibt es beim Bauspardarlehen die gleichen Konditionen für alle Kreditnehmer.

Das Bauspardarlehen kann neben dem Erwerb oder Bau eines Eigenheims auch zum Umbau oder zur Sanierung einer Immobilie verwendet werden.

Die Finanzierung ist zweckgebunden, das bedeutet, das Darlehen darf nur für den gesetzlich festgelegten Zweck der Wohnraumschaffung verwendet werden.

Erhältlich ist das Bauspardarlehen bei einer der fünf österreichischen Bausparkassen:

- Bausparkasse Wüstenrot

- ABV Bausparen

- Raiffeisen Wohnbausparen

- Bausparkasse der Sparkassen

- Volksbank Bausparen

-

Ober- und Untergrenze der Zinsen

Bei einem Bauspardarlehen sind die Ober- und Untergrenzen des Zinssatzes festgelegt. Die Untergrenze liegt, je nach Anbieter, bei 1,5-2,3 Prozent. Die Zins-Obergrenze liegt bei 6 Prozent. Die Untergrenze eines Bauspardarlehens ist jedoch immer teurer als ein Hypothekarkredit mit variabler Verzinsung.

-

Eintragung im Grundbuch

Beim Bauspardarlehen bestellt der Kreditgeber in der Regel ein Pfandrecht im Grundbuch. Dieses gilt als Sicherstellung für die Bausparkasse, um ihre Forderungen hypothekarisch abzusichern. Wird das Darlehen vom Kreditnehmer nicht beglichen, kann die Bausparkasse ihr Pfandrecht einlösen.

-

Höhe eines Bauspardarlehens

Dieie maximale Darlehenssumme für EInzelpersonen beträgt 220.000 Euro. Ehepaare können bis zu 440.000 Euro beantragen.

Unbesicherte Bauspardarlehen, bei denen kein Eintrag im Grundbuch erfolgt, besitzen eine Höchstgrenze von 30.000 Euro.

Der Hypothekarkredit

Der Hypthekarkredit wird in Österreich häufig als “Immobilienkredit” bezeichnet und wird verwendet wenn es um die Finanzierung von Immobilien oder Bauvorhaben geht.

Bei der Kreditvergabe wird die Immobilie wie auch beim Bauspardarlehen als Hypothek in das Grundbuch aufgenommen. Im Falle eines Zahlungsausfalles des Kreditnehmers sichert sich die Bank den Zugriff auf die Hypothek. Ist die Kreditsumme getilgt, so erlischt auch die Hypothek.

Fixe oder variable Verzinsung

Beim Hypothekarkredit hat der Kreditnehmer meist die Wahl zwischen einer variablen oder fixen Verzinsung. Aufgrund der momentan historisch niedrigen Zinsen greifen viele Österreicher auf die fixe Verzinsung zurück, um sich die attraktiven Konditionen zu sichern.

Es gilt jedoch zu berücksichtigen, dass sich die allgemeinen Kreditkonditionen auch immer an der Bonität des Antragstellers und der Höhe des Eigenkapitals orientieren.

Bei schlechter Bonität kann der Zinssatz deutlich höher ausfallen, oder der Kredit wird nicht gewährt. Die meisten Fixzinskredite können außerdem nur mit Pönale vorzeitig getilgt werden.

Weiters besteht die Möglichkeit, sich für eine Mischform aus Fixkredit und variablem Kredit zu entscheiden.

Wie bekommt man einen Hauskredit?

Um sicherzustellen, ob der Antragsteller auch in der Lage ist, den Kredit ordnungsgemäß zu tilgen, prüft die Bank im vorhinein die Kreditwürdigkeit. Je besser die Kreditwürdigkeit (Bonität) ist, desto besser sind die Chancen auf gute Kreditkonditionen. Im Falle einer negativen Bonität kann sich die Bank auch gegen eine Kreditvergabe entscheiden.

In unserem Beitrag zur Bonität finden Sie einige Tipps, um Ihre Bonität zu verbessern.

Für die Beantragung des Hauskredits werden außerdem folgende Unterlagen benötigt:

- Gehaltsnachweise

- Haushaltsrechnung

- Dokumente zur Immobilie und Baupläne

- Kostenaufstellungen

- Ausweiskopien

Die Voraussetzungen für den Erhalt eines Kredits sind grundsätzlich die gleichen wie bei jedem anderen Kredit. Das bedeutet, der Antragsteller muss neben der positiven Kreditwürdigkeit auch

- volljährig sein

- ein Girokonto besitzen

- über ein geregeltes Einkommen verfügen und

- genügend Eigenkapital aufweisen

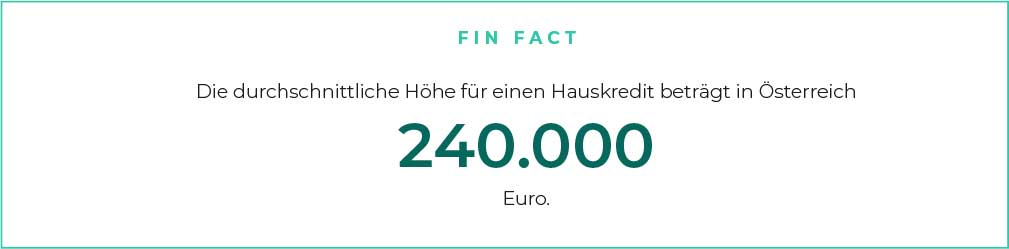

Durchschnittliche Kredithöhe in Österreich

In Österreich beträgt die durchschnittliche Finanzierungshöhe für den Immobilienkauf oder Bau 240.000 Euro.

Warum man einen online Haushaltsrechner nutzen sollte

Ein Haushaltsrechner, durch den alle Einnahmen und Ausgaben, sowie die Vermögenswerte (zum Beispiel ein Sparbuch oder eine andere Form der Geldanlage) gegenübergestellt werden, bringt schnell Licht ins Dunkel. Ein solcher Rechner ist insbesondere bei größeren Finanzierungen wie einer Immobilienfinanzierung eine gute Orientierungshilfe.

Der Haushaltsrechner bildet die Vorstufe zum Kreditrechner.

Bevor ein Kreditrechner verwendet werden sollte, gilt es mithilfe des Haushaltsrechners zu ermitteln, was für ein Kreditbetrag und welche monatlichen Raten überhaupt möglich sind.

Bei der Berechnung sollten auch die Einnahmen und Ausgaben des vorangegangenen Jahres berücksichtigt werden, um den Vergleich so verlässlich wie möglich zu gestalten.

Vorteile des Rechners

- Überblick über Finanzen

- Hilfestellung bei Kreditantrag

- Überblick über Sparpotenziale

- Bessere Planungsmöglichkeit

Wie funktioniert ein Haushaltsrechner?

Es wurde bereits erwähnt, dass ein Haushaltsbudget-Rechner alle wichtigen Einnahmen und Ausgaben umfasst. Einen solchen Rechner zu bedienen, ist im Grunde ganz einfach.

Die unterschiedlichen Beträge gibt man simpel in die dafür vorgesehenen Kästchen ein. Bei der Angabe der Beträge sollte man wirklich ehrlich zu sich selbst sein. Auch wenn es sich um kleine Abweichungen handelt, führen falsche Zahlen im Endeffekt zu keinem realistischen Ergebnis.

Folgende Punkte zählen NICHT zum Einkommen:

- Familienbeihilfe

- Pflegegeld

- Einkünfte aus einer Ferialbeschäftigung

- Unterhaltsleistungen

- Sonderzahlungen

- Förderungen des Landes (z.B. Hilfen für werdende Mütter)

Standardinformationen für den Kreditvergleich

Kreditinstitute unterliegen klar geregelten Informationspflichten. Die Bank wird die „Europäischen Standardinformationen für Kreditierungen nach dem Verbraucherkreditgesetz“ aushändigen, das alle nötigen, standardisierten Informationen zum Angebot enthält.

Folgende Angaben sollte jedes Angebot enthalten:

- Nettokredithöhe

- Gesamtbelastung

- effektiver Jahreszinssatz

- Höhe, Fälligkeit und Anzahl der Raten

- Laufzeit

- Kreditsicherheit (Bürgschaft etc.)

Tipps für den Kreditvergleich

- Kreditplattformen im Netz nutzen und sich von ungebundenen Finanzexperten beraten lassen

- Vergleichen Sie Effektivzinssatz und Gesamtbelastung, aber auch einmalige Spesen, die nicht im effektiven Jahreszins enthalten sind (etwa Schätzgebühren)

- Stellen Sie einmalige Kosten (etwa Sicherstellung, Bearbeitungsgebühr etc.) gegenüber

- Vergleichen Sie die Sicherheiten, die verschiedene Kreditinstitute fordern. Viele Banken bestehen auf eine Ablebensversicherung – diese kann ganz schön ins Geld gehen. Vergleichen Sie die Prämien oder schauen sie nach, ob sie bereits über einen derartigen Versicherungsschutz verfügen, den sie der Bank evtl. anbieten können.

- Vergleichen Sie die Bedingungen für Sondertilgungen und für vorzeitige Rückzahlungen. Oftmals muss im Falle der vorzeitigen Rückzahlung eine Art „Schadensersatz“ an die Bank geleistet werden. Diese sollte naturgemäß möglichst gering ausfallen.

- Vergleich der Folgen, die der Verzug der Ratenzahlung hat. Einige Kreditverträge bieten die Möglichkeit, die Raten ohne Strafzahlungen über eine bestimmte Zeit auszusetzen. Dies kann im Falle von außergewöhnlichen finanziellen Belastungen, etwa Krankheit etc., äußerst hilfreich sein.

Eigenkapital im Detail

Grundsätzlich raten Experten zu einer Finanzierung mit einer Eigenkapitalquote von 10-20 Prozent. Außerdem sollten auch die Kaufnebenkosten (etwa Grunderwerbssteuer etc.) selbst finanziert werden können.

Hauskredite ohne Eigenkapital

Es geht allerdings auch anders: Wer sich an einen ungebundenen Finanzexperten wendet, profitiert von dessen spezifischen Kenntnissen des Marktes. Da der Finanzexperte nicht für eine bestimmte Bank arbeitet, ist das Angebot tatsächlich neutral. Bei guter Bonität des Kunden besteht auch die Möglichkeit, die Finanzierungen bis ins hohe Alter hinein zu erweitern und Finanzierungen mit 100 % Beleihung zu erhalten.

Voraussetzungen für die Vollfinanzierung eines Hauses:

- Sicherer Arbeitsplatz mit regelmäßigem und gleichbleibenden Einkommen (etwa Beamte)

- Gute Bonität auch in der Vergangenheit

- Eigenfinanzierung der Kaufnebenkosten

- Guter oder sehr guter Zustand der Immobilie sowie bevorzugte Lage

Manche Anbieter gewähren einen Kredit ohne Eigenmittel bei guter Bonität und finanzieren die Nebenkosten über einen Ratenkredit. Man sollte sich aber im Klaren sein, dass dies zu deutlichen Mehrkosten führen kann und nur in Ausnahmefällen genehmigt wird.

Vor- und Nachteile der 100 % -Beleihung

Der Vorteil der 100 % Beleihung ist, dass Käufer oder Häuslebauer sich schneller für das Eigenheim entscheiden können und nicht warten müssen, bis ein bestimmtes Eigenkapital angespart wurde. Zu Bedenken ist allerdings, dass die Konditionen im Regelfall teurer werden, wenn kein Eigenkapital vorhanden ist. Der hohe Kapitalbedarf bringt wird die monatliche Belastung deutlich erhöhen. Vor- und Nachteile der Vollfinanzierung sollten hier mit kühlem Kopf abgewogen werden.

Eigenleistung beim Hausbau als Teil des Eigenkapitals

Grundsätzlich gilt also: Je höher das Eigenkapital, umso niedriger der Zinssatz. Auch Eigenleistungen beim Hausbau – etwa Wände streichen, Böden verlegen etc. – können in das Eigenkapital einfließen. Mit der sogenannten „Muskelhypothek“ lässt sich schließlich einiges an Geld sparen. Einige Kreditinstitute erkennen diese Eigenleistungen als Teil des Eigenkapitals an, realistisch sind 5 % der Darlehenssumme.

Was ist Beleihung und wie wird sie berechnet?

Um die Eigenkapitalquote zu berechnen benötigt man den Verkehrswert der Immobilie. Banken lassen diesen von unabhängigen Gutachtern bewerten. Die meisten Banken finanzieren dann maximal 100% vom berechneten Verkehrswert. Der Verkehrswert kann durchaus über oder unter dem vereinbarten Kaufpreis der Immobilie liegen.

Nebenkosten Übersicht

Abgesehen vom Kreditbetrag selbst, kommen auf den Kreditnehmer Kosten zu, die ebenfalls in der Planung berücksichtigt werden müssen. Diese Nebenkosten können mit bis zu zehn Prozent des Kaufpreises nämlich einen beträchtlichen Teil der allgemeinen Kreditkosten ausmachen.

Bearbeitungsgebühren

Für die Beantragung eines Kredits werden Gebühren erhoben. Unabhängige Finanzierungsspezialisten teilen sich diese Gebühr mit der Bank, wenn über sie finanziert wird.

Kontoführungsgebühr

Diese Gebühr wird laufend verrechnet und ist in der Regel vierteljährlich zu bezahlen. Die Höhe der Spesen betragen üblicherweise zwischen 4,50 und 16 Euro.

Grundbucheintrag

Bauspardarlehen und Hypothekarkredit – beide haben die Gemeinsamkeit, dass ein Pfandrecht als Sicherheit im Grundbuch vermerkt wird. Die Kosten für diesen Grundbucheintrag trägt der Kreditnehmer. In der Regel betragen die Kosten für den Eintrag ins Grundbuch 1,2 Prozent vom Pfandbetrag.

Notar/ Anwalt

Um den Kauf ordnungsgemäß abzuwickeln und den Kreditvertrag zu beglaubigen, wird häufig ein Notar oder ein Anwalt hinzugezogen. Für die Arbeit des Notars ist ein Honorar zu entrichten.

Schätzkosten bzw. Liegenschaftsbewertung

Für die Bewertung einer Liegenschaft werden von Banken meist zwischen 200 und 700 Euro verrechnet.

Makler

Auf der Suche nach der richtigen Immobilie werden viele Käufer von einem Makler unterstützt. Die Höhe der Maklerprovision richtet sich nach der Höhe des Immobilienpreises.

Maximal sind jedoch vier Prozent des Kaufpreises für die Maklerprovision zu entrichten, dazu kommen jedoch noch 20 Prozent Umsatzsteuer.

- Preis bis 36.336,42 Euro: maximal vier Prozent des Kaufpreises

- Preis zwischen 36.336,42 Euro und 48.448,51 Euro: 1.453,46 Euro

- Preis über 48.448,51 Euro: maximal drei Prozent des Kaufpreises

Grunderwerbsteuer

Bei der Grunderwerbsteuer handelt es sich um eine (Rechts-) Verkehrsteuer, die beim Erwerb von Grundstücken und Immobilien fällig wird.

Grundsätzlich beträgt die Grunderwerbsteuer in Österreich 3,5 Prozent des Kaufpreises. Wird eine Immobilie innerhalb naher Angehöriger verkauft oder verschenkt, gelten spezielle, gestaffelte Steuersätze.

Sondertilgung beim Hauskredit

Ob ein Kredit vorzeitig getilgt werden kann, hängt maßgeblich davon ab, ob es sich um einen fix verzinsten, oder variablen Kredit handelt.

Während bei variablen Krediten oftmals kostenlose Sondertilgungsmöglichkeiten eingeräumt werden, ist eine vorzeitige Rückzahlung bei einem Fixzinskredit meist nur durch die Zahlung einer Vorfälligkeitsentschädigung möglich.

Die Bedingungen einer vorzeitigen Tilgung sind häufig verhandelbar. So kann bei einer Fixzinsvereinbarung zum Beispiel ein bestimmter Betrag jährlich pönalefrei vereinbart werden.

Kündigung eines Hauskredits

Eine hypothekarisch besicherte Finanzierung kann vom Kreditnehmer jederzeit gekündigt werden, indem dieser den offenen Kreditbetrag zur Gänze zurückbezahlt. Anspruch auf Rückerstattung etwaiger Gebühren und Spesen besteht jedoch nicht.

Vor allem bei Fixzinsvereinbarungen sind darüber hinaus auch Vorfälligkeitsentschädigungen zu berücksichtigen.

Eine Kündigung ohne gänzliche Tilgung ist nicht möglich.

Hauskredit bei Scheidung/Trennung

Eine gemeinsam erworbene Immobilie kann sich bei der Scheidung als ernst zunehmendes Problem darstellen.

Bei einer Trennung oder Scheidung ist die Höhe der noch offenen Restschuld das wesentliche Kriterium. Will einer der Kreditnehmer die Immobilie trotz Trennung behalten, so muss er auch über die finanziellen Mittel verfügen, um die Restschuld alleine begleichen zu können.

Der Partner kann sich dann aus der Haftung “freikaufen”.

Eine weitere Möglichkeit ist der Verkauf der gemeinsam finanzierten Immobilie. Das Ziel dabei ist, durch den Verkaufserlös die Restschuld des Kredits begleichen zu können.

Da ein solcher Verkauf häufig unter Zeitdruck abgewickelt wird, liegt der tatsächliche Erlös oftmals unter dem Wert der Liegenschaft. Es kann also vorkommen, dass trotz Immobilienverkauf eine Restschuld besteht, die von beiden Kreditnehmern getilgt werden muss.

Da sich Scheidungsfälle als äußerst kompliziert erweisen, ist es von Vorteil, einen Anwalt oder einen Finanzierungsexperten zu Rate zu ziehen.

Banken sind nicht dazu verpflichtet, einen Kreditnehmer aus der Haftung zu entlassen.

Sind Kreditraten bzw. Zinsen steuerlich absetzbar?

Versicherungsprämien und Wohnraumschaffung können in Österreich bis max. 3000 Euro jährlich steuerlich geltend gemacht werden. Bei Alleinverdienern und Familien mit mehr als drei Kindern liegt die Grenze noch höher.

Wichtig: der Kauf muss vor dem 1.1.2016 erfolgt sein. Für alle Anschaffungen danach, sind die Kosten nicht mehr steuerlich absetzbar!

Welche Risiken gibt es beim Hauskredit?

-

Fehlende oder schlechte Beratung

Die Entscheidung zu einem Kredit trifft man nicht mal eben so. Es handelt sich vermutlich um die größte Investition im Leben, zieht große Verpflichtungen nach sich und wird bei normaler finanzieller Situation auch schnell zur Lebensaufgabe.

Es wäre also leichtsinnig, das erste Kreditangebot zu unterschreiben.

Man sollte sich im Voraus über alle Kreditmöglichkeiten aufklären und dabei Vor- und Nachteile der Angebote aufzeigen lassen.

Eine unabhängige Finanzierungsberatung erweist sich als sehr sinnvoll, denn allein in Österreich gibt es mehr als 150 Finanzierungsprodukte.

Meist sind Kreditnehmer mit der Vielzahl an Möglichkeiten und Angeboten überfordert, und verlieren so schnell den Überblick beim Hauskauf. Aus diesen Gründen wird zu oft blind der Hausbank und deren Empfehlung vertraut. In vielen Fällen ist das nicht nur eine schlechte Entscheidung mit unangenehmen Folgen, sondern ein Angebot, dass erheblich teurer ist als ein mögliches Alternativangebot.

-

Keine ausreichenden finanziellen Kenntnisse:

Unerwartete Ereignisse wie ein plötzlicher Jobverlust, ein ungeplantes Kind oder eine Krankheit können das Einkommen mindern und die finanziellen Belastungen verstärken.

Zum persönlichen Risiko addieren sich etliche finanzielle Risiken, an die man als Verbraucher selbst gar nicht denkt.

Erfahrungen von zahlreichen Finanzexperten beweisen, dass die meisten Kreditnehmer zu großzügig rechnen und sich und ihre finanzielle Lage überschätzen.

Es lohnt sich daher Kontakt zu einem unabhängigen Finanzberater aufzunehmen, dem man seine finanzielle Situation schildern kann. Er berechnet daraufhin einen realistischen Finanzierungsplan, klärt vor möglichen Risiken auf und macht sich auf die Suche nach dem Kreditvertrag, der individuell an den Kreditnehmer angepasst wurde.

-

Fehlende oder nicht ausreichende Eigenmittel:

Auch wenn die Vollfinanzierung reizvoll scheint, man sollte sich stets einen finanziellen Polster übrig lassen. Das bedeutet zusätzlich zu den eventuell benötigten Eigenmitteln für die Finanzierung sollte man noch etwa sechs Monatseinkommen schnell verfügbar auf der Seite haben.

-

Zinsrisken:

Um von günstigen Konditionen zu profitieren sollten Kreditnehmer zu Zeiten der Niedrigzinsen möglichst hoch tilgen, jedoch dennoch eine möglichst lange Laufzeit zur Kredittilgung wählen. Auch hier sollte man professionelle Beratung in Anspruch nehmen, um die besten Bedingungen im finanziell tragbaren Rahmen zu eruieren. Banken ermöglichen oft besonders niedrige Zinsen bei kurzer Zinsbindungsdauer.

-

Laufzeit:

Die Laufzeit eines Hauskredits sollte so gewählt werden, dass man während der Kreditlaufzeit noch erwerbstätig ist. Auch sonst sollte keine Verschlechterung der finanziellen Mittel in Aussicht sein. Eine monatliche Belastung sollte dennoch nicht zu hoch ausfallen.

Grundsätzlich empfiehlt es sich die Laufzeit eines Kredits so lange wie möglich ansetzen, denn eine frühere Rückzahlung ist immer möglich.

Entscheidet man sich aber für eine kurze Laufzeit mit höheren Raten, und die finanzielle Situation verschlechtert sich, so kann man die Laufzeit nicht mehr verlängern.

8. FAQs

Was ist ein Hauskredit

Die beliebtesten Formen der Immobilienfinanzierung sind in Österreich der Hypothekarkredit und das Bauspardarlehen. Bei beiden Formen wird die Immobilie als Hypothek in das Grundbuch eingetragen und dient als Sicherheit für den Kreditgeber.

Wie viel bekommt man bei einem Bauspardarlehen?

Seit Februar 2019 beträgt die maximale Darlehenssumme für EInzelpersonen 220.000 Euro. Ehepaare können 440.000 Euro beantragen. Unbesicherte Bauspardarlehen, bei denen kein Eintrag im Grundbuch erfolgt, besitzen eine Höchstgrenze von 30.000 Euro.

Sind Kreditraten steuerlich absetzbar?

Ja, wenn der Darlehensvertrag vor dem 1. Jänner 2016 abgeschlossen wurde. Mit der Steuerreform 2015/2016 wurde der Abzug von Sonderausgaben stark eingeschränkt.

Wo bekomme ich einen Hauskredit?

Einen Hauskredit in Form eines Hypothekarkredits bekommt man bei Banken. Ein Bauspardarlehen hingegen kann nur durch einen vorangegangen Bausparvertrag bei einer der österreichischen Bausparkassen abgeschlossen werden.

Kann man einen Hauskredit kündigen?

Die Kündigung des Kredits ist nur durch eine gänzliche Tilgung möglich. Eine Kündigung mit bestehender Restschuld ist nicht möglich.

Wie lange ist die Laufzeit bei einem Hauskredit?

Die Laufzeit ist vor allem abhängig von den finanziellen Möglichkeiten des Kreditnehmers. Meist werden für Immobilienfinanzierungen Laufzeiten zwischen 15 und 35 Jahren gewählt.

• je länger die Laufzeit, desto niedriger ist die Monatsrate

• je länger die Laufzeit, desto teurer ist der Kredit (da mehr Zinsen)

• je kürzer die Laufzeit, desto weniger Kosten

Was benötigt man zum Kreditantrag?

• Gehaltsnachweise

• Haushaltsrechnung

• Dokumente zur Immobilie und Baupläne

• Kostenaufstellungen

Vielen Dank für den ausführlichen Bericht! Ich habe gerade mal den Rechner angeworfen und stelle fest, dass wir heutzutage einen viel günstigeren Zinssatz für unseren Hauskredit erhalten würden. Sie schreiben, dass die Kündigung des Kredites nur durch Begleichung der Restschuld möglich ist. Wissen Sie, ob man einen Kredit (haben noch ca. 200.000 offen) einfach Umschulden kann? Es gibt ja verschiedene Angebote, aber ich scheue mich etwas davor.

Freut uns dass der Bericht geholfen hat. Leider lässt sich die Frage pauschal nicht beantworten. Die Frage ist wie genau die aktuellen Konditionen aussehen. Vor einer Umschuldung sollte man zudem immer Kontakt mit der Hausbank aufnehmen. Unter Umständen lassen sich noch bessere Konditionen ausverhandeln, bevor man die Bank wechselt. Im Detail würden wir empfehlen mit einem Finanzierungsspezialisten über das obenstehende Formular Kontakt aufzunehmen. Das ist unverbindlich und kostenls.