Über Jahrzehnte machten sich viele Österreicherinnen und vor allem Österreicher keine Sorge um ihre Altersvorsorge. Wer sich ein wenig Wohlstand im Alter sichern wollte, der musste nur einen Arbeitsstelle bei der ÖBB oder einem ähnlichen Unternehmen der öffentlichen Hand übernehmen. Leider ist dieser Zug mittlerweile wortwörtlich abgefahren. Heutzutage kann keine Jobentscheidung mehr ein ausreichendes Auskommen im Alter garantieren. Die staatliche Säule wird nämlich zunehmend schwächer.

Wegen der Umkehrung der Alterspyramide wird auf das staatliche Pensionskonto jedes einzelnen immer weniger eingezahlt. Im Umkehrschluss gewinnen die anderen beiden Säulen an Bedeutung. Der Gesetzgeber begünstigt zunehmend die betriebliche Altersvorsorge, aber da sich auch der Arbeitsmarkt verändert und mehr und mehr Menschen selbstständig ihr Geld verdienen, bedeutet Pensionsvorsorge für viele Menschen beinahe nur mehr privates Engagement.

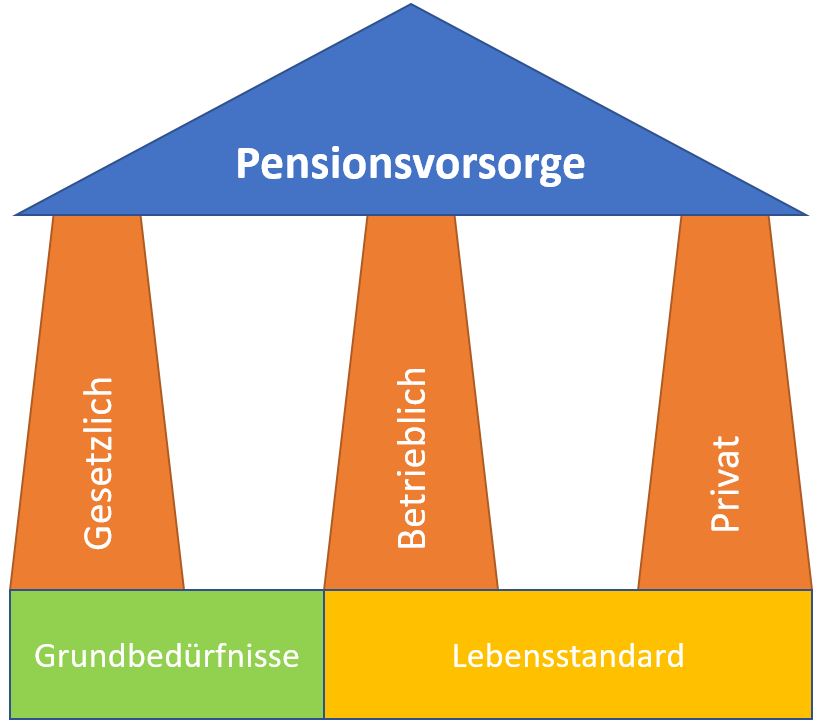

Woraus besteht die Pensionsvorsorge?

Bevor wir uns der wichtigen, privaten Säule widmen, beleuchten wir kurz die ersten beiden Säulen der Altersvorsorge. Auf der einen Seite existiert hier die gesetzliche Pensionsvorsorge. Leider versorgt dieser Teil zunehmend mit weniger Effizienz, was durch den verbreiteten Begriff Mindestpension klar wird. Genauer betrachtet geht es bei dieser Bezeichnung um den Ausgleichszulagenrichtsatz. Diese zusätzliche Zuwendung soll die Differenz zwischen dem vorhandenen Einkommen aus Bruttopension, Nettolohn und Unterhalt und dem jährlich festgesetzten Mindesteinkommen schließen. Die zunehmende Bedeutung dieses Lückenfüllers zeigt die Schwäche der gesetzlichen Altersvorsorge auf.

Grundsätzlich steht die betriebliche Vorsorge nur sehr wenigen Mitarbeitern in Spitzenpositionen zur Verfügung. Wenn jedoch der Begriff etwas weiter gefasst wird, meinen viele die „Abfertigung neu“ mit der betrieblichen Altersvorsorge. In diesem Bereich hat der Staat einige Möglichkeiten eingeräumt, über die sich Mitarbeiter bei ihrem Betriebsrat oder Versicherungsberater informieren sollten. Die Abfertigungen können nämlich mitgenommen werden und lassen sich an einem gewissen Punkt in eine Zusatzpension umwandeln.

Welche Möglichkeiten bietet die dritte, private Säule der Altersvorsorge?

Während die klassischen Säulen bröckeln, erweitern sich die Optionen der privaten Pensionsvorsorge. So kann je nach persönlichem Geschmack und sehr diversifiziert für das Alter vorgesorgt werden:

- Erlebensversicherungen

- Ablebensversicherungen

- Fondsversicherungen

- Pensionsversicherungen

- Prämiengeförderte Zukunftsvorsorge

- Immobilien

- private Sparpläne

Was ist bei Lebensversicherungen zu beachten?

Vor allem durch die Medien wurde der Begriff Lebensversicherung sehr stark geprägt. In Hollywood Filmen ist aber zwecks der dramaturgischen Qualität fast nur von der Ablebensversicherung die Rede. Im realen Leben ist mit einer Lebensversicherung jedoch eher eine Erlebensversicherung oder zumindest eine Mischform zwischen beiden Varianten gemeint. Die wichtigsten Kriterien treffen jedoch auf beide Formen sowie die Fondsversicherungen und Pensionsversicherungen zu.

Als erstes großes Argument für diese Art der Altersvorsorge, werden immer die steuerlichen Vorteile genannt. Durch die Steuerreform im Jahr 2016 wurde dieses Argument zwar eingeschränkt, aber es ist in einem gewissen Maß noch gültig. Für Lebensversicherungen, die nach dem 1. Jänner 2016 abgeschlossen wurden, können die Einzahlungen nicht mehr als Sonderausgaben abgesetzt werden. Trotzdem unterliegen die Einkünfte aus dieser Sparform weder der Einkommenssteuer noch der Kapitalertragssteuer, sofern einige Bedingungen zutreffen:

- Die Versicherungssumme wurde nicht durch einen Einmalerlag erbracht

- Der Vertrag wurde vor dem 1. Jänner 2011 mit einer Laufzeit von weniger als 10 Jahren abgeschlossen

- Der Vertrag wurde zwischen dem 31. Dezember 2010 und 1. März 2014 mit einer Laufzeit von weniger als 15 Jahren abgeschlossen

- Der Vertrag wurde nach dem 28. Februar 2014 abgeschlossen und besitzt eine Laufzeit von weniger als 15 Jahren

- Der Vertrag wurde von einer Person, die das 50. Lebensjahr vollendet hat, nach dem 28. Februar 2014 abgeschlossen und besitzt eine Laufzeit von weniger als 10 Jahren

- Die Versicherung wird innerhalb dieser Laufzeiten zurück gekauft

Es fällt zwar Versicherungssteuer an, die sich an den Beiträgen für die Versicherung bemisst, aber an der ESt. und der KESt. zu sparen, kann sich gerade bei langfristigen Sparformen rentieren. Die Steuersätze betragen nämlich nur 11 bzw. 4 Prozentpunkte für die meisten Kapitalversicherungen. Die Kapitalertragssteuer für ein Sparbuch macht hingegen 25 Prozent aus. Dividenden von Aktien werden seit der Steuerreform überhaupt mit 27,5 Prozent versteuert.

Rentiert sich eine Lebensversicherung noch?

Bei den Abschlusskosten der Lebensversicherungen hat sich die Situation in den letzten Jahren auch wesentlich verbessert. Bei allen Versicherungen, die nach dem 1. Jänner 2007 abgeschlossen wurden, dürfen die Kosten für den Abschluss nur auf die ersten 5 Jahre der Laufzeit verteilt werden (Quelle: Verbraucherrecht). Deshalb kann sich der Versicherungsnehmer sicher sein, dass sich nach dieser Anfangsphase das Kapital schnell zu vermehren beginnt.

Tipp: Viele Versicherungsnehmer entschieden sich dazu, am Beginn der Vertragslaufzeit mehr in die Police einzuzahlen, um diese anfängliche Phase höherer Gebühren besser zu überbrücken. Da beinahe alle Verträge Zahlungspausen und ähnlich flexible Klauseln für variable Einzahlungen enthalten, ist dies durchaus möglich, um sich ein volles Pensionskonto zu schaffen.

Trotzdem muss anhand der aktuellen Niedrigzinsphase, die schon seit mehreren Jahren anhält, genau darauf geachtet werden, welche Rendite erzielt werden kann. Die garantierten Jahresprämien sinken nämlich immer weiter oder werden gar nicht mehr gewährt. Deshalb sollte sich jeder Versicherungsnehmer die Option für fondsgebundene Lebensversicherungen offen halten. Diese Varianten bringen zwar ein wenig Risiko auf Kapitalverlust mit sich, aber gerade junge Leute können diese Risiken im Sinne von höheren Renditen noch eingehen, um erst später den auf sichere Zusammensetzung umzusatteln.

Was geschieht am Ende der Laufzeit?

Eine weitere wichtige Frage stellt sich am Ende der Laufzeit. Soll das angesparte Kapital als Rente oder als einmaliger Betrag ausgezahlt werden? Diese Erwägungen müssen ganz persönlich getroffen werden, denn für beide Entscheidungen existieren ausreichend gute Argumente. Geschulte Versicherungsvertreter können über alle Hintergründe und die genauen Ausgestaltungen der Lebensversicherungen informieren:

- Klassische Versicherungen

- Lebensversicherungen mit Entnahmemöglichkeiten

- Versicherung mit Fondsanteil

- Sparen für die Schaffung von Immobilienvermögen

Was ist an der prämienbegünstigten Zukunftsvorsorge besonders?

Dieses Modell für die Pensionsvorsorge wurde ähnlich aufgebaut wie Bausparverträge. Jeder unbeschränkt steuerpflichtigen Person in Österreich steht diese Art der Altersvorsorge offen:

- Unternehmer

- Freiberufler

- Landwirte

- Studenten

- Arbeitnehmer

- und sogar Hausfrauen ohne eigenen Verdienst können die Zukunftsvorsorge nutzen.

Wie beim Bausparen erhöht der Staat die eigentliche Verzinsung um eine festgesetzte Prämie, die derzeit 2,75 % beträgt (Stand 2017). Demnach bietet diese sichere Sparform eine einmalig lukrative Rendite zwischen 4,25 und 6,75 Prozent, da der Zinssatz auch zwischen 1,5 und 4 Prozent festgesetzt ist.

Doch wegen dieser außerordentlichen Rendite darf das Kapital aus der geförderten Zukunftsvorsorge nur bestimmten Verwendungen zufließen, welche mit der Pension zu tun haben:

- Übertrag auf eine andere Vorsorge

- Zur Errichtung einer Pensionsversicherung mittels Einmalerlag (siehe Bedingungen)

- Erwerb eines Pensionsversicherungsfonds

- Überweisung an eine Pensionskasse

- Auszahlung in bar (bei dieser Option müssen Teile der staatlichen Prämie zurückerstattet werden)

Die Pensionsvorsorge mittels Immobilienvermögen

Eine sehr subtile und populäre Methode der Altersvorsorge ist die Investition in Immobilien. Sobald die Miete entfällt, erscheint selbst die Mindestpension wie ein viel größeres Einkommen. Eine Wohnung oder ein Haus sind aus finanzieller Sicht mit einem ständigen Einkommensstrom gleichzusetzen, welcher der ansonsten anfallenden Miete entspricht. Selbstverständlich muss auch Kapital aufgewendet werden, um den Zustand der Immobilie zu erhalten, aber selbst wer zur Miete wohnt, muss zumindest Teile der Inneneinrichtung selbst besorgen.

Doch Immobilienvermögen schafft sich auch nicht von selbst. Sofern keine Erbschaften zu diesem Glück führen, muss selbst auf diesen Luxus für das Alter gespart werden und an dieser Stelle kommen erneut Finanzdienstleister ins Spiel, damit sich über die Jahre genügend Renditen anhäufen, um eine schöne Eigentumswohnung oder ein Haus auf dem Land zu kaufen und zu unterhalten.

Privat für das Alter sparen

Als letzte Option steht verantwortungsbewussten Menschen natürlich auch frei, selbst für das Alter zu sparen, um dann eine Zusatzpension mittels Einmalerlag bei Pensionsantritt zu eröffnen oder einfach eigenständig vom angesparten Kapital zu leben. Damit sich das eigene Vermögen jedoch ausreichend bis ins Alter vermehrt, wird erneut ein zuverlässiger Finanzberater benötigt. Diese Experten lassen sich sehr gut über die Vermittler der sonstigen Pensionsvorsorgen finden. Mit dem Wohlstand im Alter verhält es sich folglich ähnlich wie mit den Wegen nach Rom. Alle Wege führen in die gleiche Richtung, nämlich hin zu einem Profi mit seiner umsichtigen Beratung.