Das Wichtigste in Kürze

- Geringfügigkeitsgrenze bei regelmäßiger Beschäftigung: 446,81 Euro pro Monat (Stand: 01.01.2019)

- Sonderzahlungen (zB: Urlaubs- und Weihnachtsgeld) sind hier noch nicht berücksichtigt.

- Geringfügig Beschäftigte sind nie arbeitslosenversichert

- Geringfügig Beschäftigte sind unfallversichert jedoch nicht kranken-, pensions- oder unfallversichert

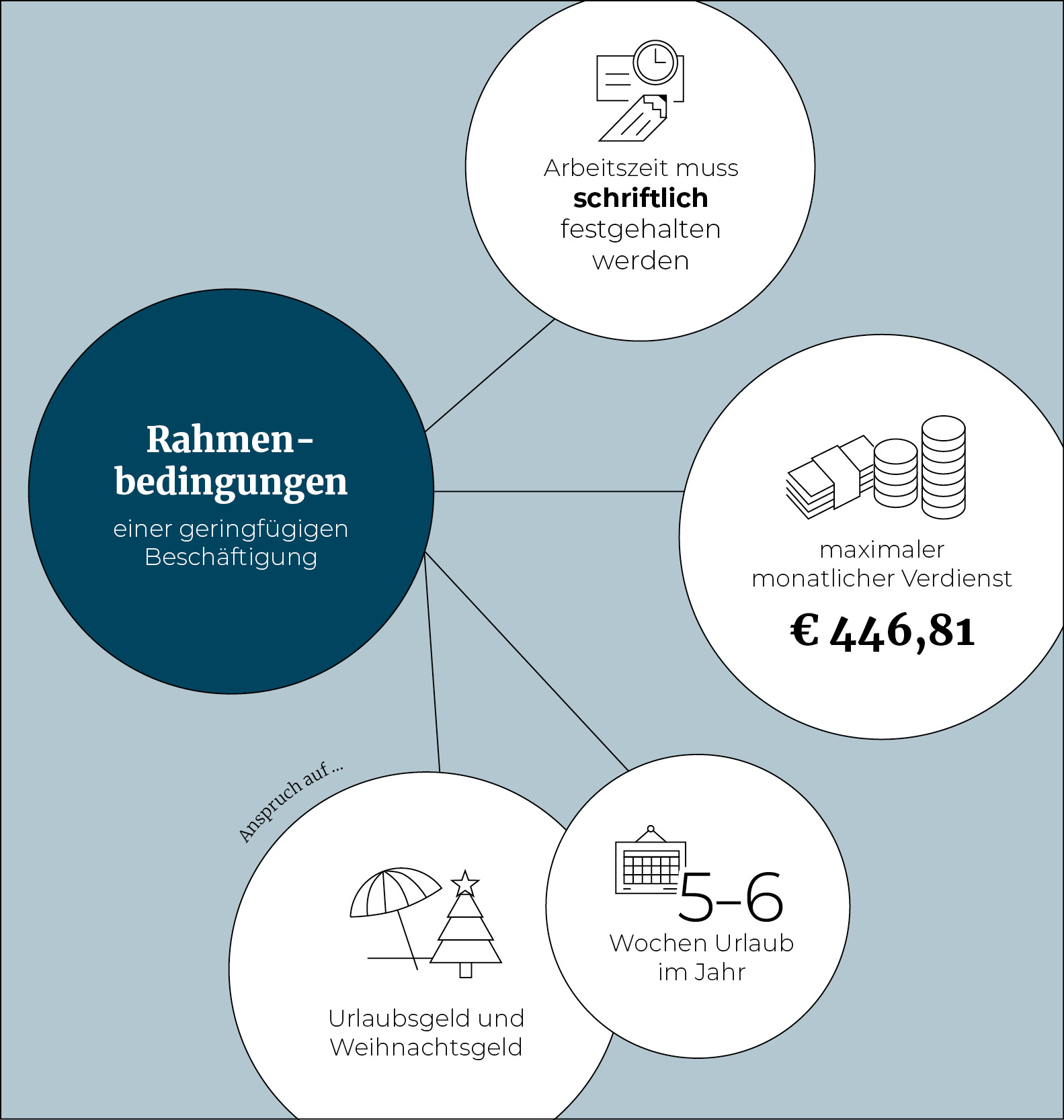

Geringfügigkeitsgrenze

Bei einem geringfügigen Beschäftigten ist Nettoeinkommen gleich Bruttoeinkommen. Dabei darf seit 2019 der monatliche Verdienst 446,81 EUR nicht übersteigen. 2018 dürfte ein Betrag von 438,05 EUR nicht überschritten werden. Das Einkommen pro Tag gibt es seit 2016 nicht mehr. Die Arbeitszeit muss schriftlich festgehalten werden und von beiden Seiten klar gewollt sein. Eine einseitige Veränderung ist seit 2008 nicht mehr zulässig.

Ebenso haben geringfügig Beschäftigte auch einen Anspruch auf Urlaubsgeld und Weihnachtsgeld. Diese Auszahlungen werden nicht mit in die Geringfügigkeitsgrenze aufgenommen. Mitarbeiter, die einer Geringfügigen Beschäftigung nachgehen, haben ebenso einen Urlaubsanspruch auf fünf- bis sechs Wochen im Jahr. Nur bei freien Dienstnehmern gelten andere Regelungen. Weitere Informationen finden Sie auf der offiziellen Seite der Arbeiterkammer.

Unterschied zum freien Dienstvertrag

Geringfügige Arbeitsplätze gibt es wenn beispielsweise nur hin und wieder gearbeitet wird, es sich um eine Teilzeitstelle handelt oder bei einem freien Dienstvertrag.

Bei einem freien Dienstvertrag handelt es sich um ein besonderes Abkommen zwischen Arbeitnehmer und dem Unternehmen. Auf Basis dieses Vertrages arbeitet der Arbeitnehmer nur auf eine bestimmte Zeit im Unternehmen.

Welchen Verpflichtungen muss der Arbeitgeber nachkommen?

Der Arbeitgeber muss verschiedene Zahlungen durchführen. Dabei gibt es Punkte, die über diese Pflichtzahlungen entscheiden. Diese beiden Punkte wären:

- die Anzahl der Mitarbeiter, die auf geringfügiger Basis beschäftigt sind

- die Summe an Gehältern, die an die geringfügig beschäftigten Mitarbeiter ausgezahlt wird

Wie errechnen sich die Kosten für den Arbeitgeber?

Eine Beitragsgrundlage berechnet die Pflichtzahlungen des Arbeitgebers. Die Beitragsgrundlage stellt die Summe aller gezahlten Gehälter. Darauf werden noch Sonderzahlungen fällig.

Der Unfallversicherungsbeitrag und die Dienstgeber (Arbeitgeber) Abgabe

Der Arbeitgeber oder auch Dienstgeber muss für alle Mitarbeiter, die geringfügig angestellt sind, eine Unfallversicherung bezahlen. Die Kosten für diese werden auf Basis der Beitragsgrundlage erhoben. Der Prozentsatz hierfür ist 1,2%. Die Dienstgeberabgabe (Arbeitgeber) hingeben muss dann bezahlt werden, wenn mehr als ein geringfügig beschäftigter Mitarbeiter beim Dienstgeber arbeitet und wenn die monatlichen Lohnkosten aller geringfügig Beschäftigten die Geringfügigkeitsgrenze das 1,5-fache beträgt. Nach der Regelung von 2019 dürften somit 670,21 EUR nicht überschritten werden. (446,81 EUR (Geringfügigkeitsgrenze) x 1,5 = 670,21 EUR)

Wie muss die Dienstgeberabgabe bezahlt werden?

Die Dienstgeberabgabe muss zur Krankenversicherung und zur Pensionsversicherung hinzugezählt werden. Die Höhe dieser Abgabe errechnet sich aus der Beitragsgrundlage. Von dieser wird ein Prozentsatz von 16,5% erhoben. Gemeinsam mit der Unfallversicherung, die noch On-Top gezahlt werden muss, werden insgesamt 17,6% fällig. Abgerechnet wird der zu zahlende Beitrag am Jahresende. Die Zahlung an die Krankenkasse kann bis zum 15. Januar gezahlt werden.

Was ist unter einem pauschalisierten Dienstnehmer- Betrag zu verstehen?

Der geringfügige Arbeitnehmer muss selbst auch einen Dienstnehmerbetrag an die Krankenkasse abgeben, insofern er mehr als nur einer geringfügigen Beschäftigung nachgeht und er somit die Geringfügigkeitsgrenze einnimmt oder er einem vollversichertes Dienstverhältnis neben seiner geringfügigen Beschäftigung nachgeht.

In jedem Fall ist die der Dienstnehmerbeitrag Pflicht. Dabei bleibt die Beitragspflicht des Dienstgebers allerdings unberührt.

Wie errechnet sich der Dienstnehmerbeitrag?

Die Pauschale des Dienstnehmerbeitrages ist in Höhe von 14,12% abzuführen. Auch diese Beiträge werden immer zum Jahresende fällig.

Müssen geringfügig beschäftigte Mitarbeiter (Dienstnehmer) angemeldet werden?

Ja, geringfügig beschäftigte Mitarbeiter müssen genauso wie festangestellte Mitarbeiter angemeldet werden. Dasselbe gilt auch für die Abmeldung beziehungsweise bei einer Änderung.

Wie läuft eine Änderung des Arbeitsverhältnisses ab?

Sollte das geringfügige Dienstverhältnis in ein festangestelltes, normales Dienstverhältnis umgewandelt werden, so ist die Gebietskrankenkasse innerhalb von 7 Tagen darüber zu informieren.

Haben geringfügig Beschäftigte einen Anspruch auf Arbeitslosengeld?

Da geringfügig beschäftigte nicht in die Arbeitslosenversicherung mit einzahlen, haben Sie auch keinen Anspruch auf Arbeitslosengeld.

Haben geringfügig Beschäftigte dafür eine andere Versicherung?

Mitarbeiter, die vom Dienstgeber auf geringfügiger Basis angestellt wurden, zahlen von der Dienstgeberseite nur in die Unfallversicherung mit ein. Deswegen gibt es ebenso auch keine Krankenversicherung oder Pensionsversicherung. Allerdings haben die Mitarbeiter selbst die Möglichkeit, sich zusätzlich abzusichern. So können sie auf Wunsch auch in die Krankenversicherung und in die Pensionsversicherung mit einzahlen.

Abfertigung Neu für geringfügig Beschäftigte?

Ja, geringfügig beschäftigte Mitarbeiter müssen zusätzlich noch eine Mitarbeitervorsorge abführen. Diese betriebliche Mitarbeitervorsorge wird auch Abfertigung Neu genannt. Für diese ist ein Beitrag von 1,53% von der Beitragsgrundlage zu zahlen.